Le monde entier (y compris l'industrie des véhicules autonomes et les médias) reconnaît que nous avons encore un long et épineux chemin à parcourir pour que les véhicules autonomes de niveau 4 et 5 deviennent une réalité.

Les retards dans la mise à disposition de voitures autonomes par de nombreux grands constructeurs automobiles et sociétés technologiques sont une preuve suffisante de cette affirmation. Si cela ne suffit pas, un signal encore plus fort est le dialogue entre les entreprises technologiques et les constructeurs automobiles. Le thème de ces discussions est l'impossibilité de développer un véhicule sans pilote à part entière sans un écosystème et son large soutien.

Bien que les responsabilités des différentes entreprises puissent différer, les constructeurs automobiles et les entreprises de technologie ont commencé à travailler ensemble pour résoudre le problème de sécurité des véhicules autonomes. Cette approche est très pragmatique, même si il y a 5 ans la situation était beaucoup plus folle. Le marché en développement (à l'époque) était saturé d'argent des constructeurs automobiles et embourbé dans des déclarations et des prédictions pompeuses concernant le marché des voitures autonomes.

Maintenant, la conclusion inévitable est dans l'air: les startups autonomes, soutenues par HYIP et l'argent des constructeurs automobiles, s'effondreront à mesure que l'intérêt des investisseurs pour les véhicules autonomes de niveau 4 et 5 diminuera (et que l'économie faiblira en raison du COVID-19)

Il y a une autre conclusion évidente: les acteurs qui ont déjà investi massivement et qui ont obtenu un certain succès dans le développement de plates-formes pour véhicules sans pilote ne pourront pas éviter de développer une pile technologique à part entière. Les investisseurs perçoivent le développement de leur propre stack comme le défi technologique le plus difficile de leur vie. Il leur semble que cette pile déterminera le sort de leur entreprise à long terme (et même dans un futur proche).

Au cours des cinq dernières années, les contributeurs d'EE Times ont produit une multitude d'histoires sur les voitures et la collaboration entre les constructeurs automobiles et les entreprises technologiques pour faire de l'auto-conduite une réalité.

Avec le recul, nous nous demandons - où sont maintenant tous ces accords et partenariats? Quels progrès avez-vous réellement réalisés?

L'EE Times s'est tourné vers Egil Juliussen, directeur de la recherche et analyste en chef pour la technologie automobile chez IHS Markit, pour l'aider à évaluer les changements sur le marché des véhicules autonomes. Le but de notre recherche est de trouver les casse-cou survivants qui ont entrepris le développement de leur propre pile technologique pour les voitures autonomes. Nous voulons tout savoir sur ces personnes et leurs projets.

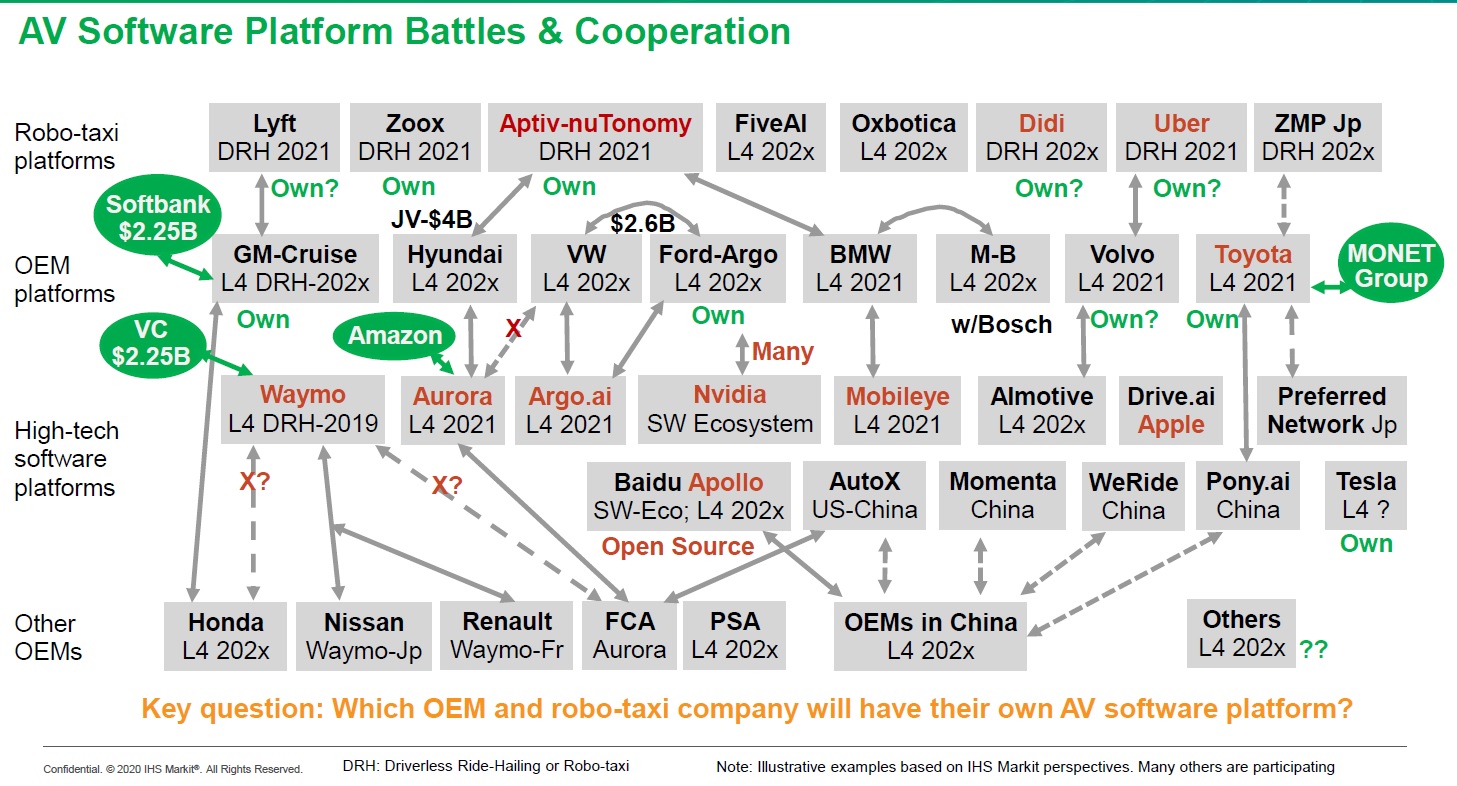

Notre tâche principale est de démêler la toile des partenariats «annoncés» entre les principaux acteurs du marché. L'image actuelle de cette relation est très déroutante. Tout en essayant de donner un sens à tout ce chaos, Juliussen a identifié trois thèmes principaux: les robots-taxis, les OEM et les plates-formes logicielles de haute technologie.

Plateformes de robot-taxi

En parlant du robot-taxi, Juliussen a répertorié huit acteurs majeurs, y compris des entreprises qui vendent des trajets (comme Uber, Lyft et Didi), ainsi que des entreprises telles que Aptiv-nuTonomy, FiveAI, Oxbotica et ZMP Jp.

Dans la liste ci-dessus, Juliussen a distingué trois entreprises à l'avant-garde: Aptiv-nuTonomy, Didi et Uber. Il convient également de noter que Zoox et Aptiv-nuTonomy ont leurs propres piles technologiques.

Fondé en 2014, Zoox développe un véhicule sans pilote fondamentalement nouveau conçu pour fonctionner dans une flotte de taxis robotiques. Zoox est actuellement en train de modifier le Toyota Higlander et d'installer des systèmes de conduite autonome dans ces véhicules. Des voitures autonomes sont testées dans le quartier financier et North Beach de San Francisco.

Un autre acteur, Aptiv (anciennement Delphi), a racheté il y a trois ans NuTonomy, une filiale du MIT spécialisée dans le développement de logiciels pour voitures autonomes et robots mobiles autonomes.

En septembre dernier, Aptiv a annoncé une joint-venture à 50/50 de 4 milliards de dollars avec Hyundai. L'accord, conclu en mars, est une très bonne affaire pour Aptiv-nuTonomy.

Cependant, lorsque les équipementiers commencent à conclure des accords pour le développement de piles technologiques pour véhicules autonomes avec divers fournisseurs de plates-formes pour les taxis robotiques et les développeurs et les logiciels de haute technologie, la relation sur le marché devient très confuse.

Par exemple, la position de Hyundai concernant les ensembles technologiques à part entière est inconnue. Il est possible que le constructeur coréen travaille à la fois avec Aptiv-nuTonomy et Aurora en même temps.

Aurora (une startup lancée en janvier 2017) développe une pile technologique complète appelée Aurora Driver. Hyundai est l'un des premiers investisseurs dans Aurora. Aurora a précédemment annoncé son intention d'étendre son programme de recherche et développement avec Hyundai afin de développer une plateforme pour les véhicules autonomes. Déchiré entre les partenaires, Hyundai a déclaré que sa nouvelle coentreprise avec Aptiv-nuTonomy n'affecterait pas sa relation avec Aurora. Ne voulant pas révéler ses secrets, Hyundai a publié un certain nombre de maigres documents sur ses projets en cours de développement en collaboration avec Aurora.

Plateformes OEM

Passant à un développeur de plate-forme OEM, Juliussen a mis en avant GM-Cruise, Hyundai, VW, Ford-Argo, BMW, Mercedes-Benz, Bosch, Volvo et Toyota. Ils ont tous testé leurs propres voitures autonomes.

Les sociétés cotées ont des positions de marché différentes. La liste des équipementiers automobiles dotés de leurs propres plates-formes logicielles de conduite autonome comprend les alliances GM-Cruise (qui a fait de Cruise, une pile complète pour les véhicules autonomes) et Ford-Argo (qui a créé Argo.ai), et Toyota lui-même. Volvo peut également avoir son propre produit, auparavant la société suédoise a annoncé un partenariat avec Almotive (anciennement AdawWorks), une société hongroise de Budapest qui développe des plates-formes logicielles.

BMW utilise la plate-forme logicielle Intel / Mobileye. Comme mentionné précédemment, la collaboration de Hyundai avec Aurora et Aptiv-nuTonomy reste très floue.

Volkswagen, manquant de sa propre plate-forme logicielle de conduite autonome, a abandonné Aurora l'été dernier et est passé à Argo.ai de Ford.

Plateformes logicielles de haute technologie

La liste de haute technologie de Juliussen comprend Waymo, Aurora, Argo.ai, AImotive, Drive.ai (qui fonctionnent tous sur le marché américain). Juliussen a également distingué des sociétés telles que Baidu (projet Apollo), AutoX, Momenta, WeRide et Pony.ai (sociétés opérant sur le marché asiatique, couvrant la demande japonaise).

Nvidia et Mobileye, les principaux fournisseurs de puces pour véhicules autonomes, développent également leurs propres plates-formes logicielles. Et, bien sûr, Tesla développe sa plate-forme technologique pour les voitures autonomes.

En parlant de développements high-tech, je voudrais souligner les produits de Waymo, Aurora, Argo.ai, Intel / Mobileye, Nvidia et Drive.ai.

En juin dernier, Apple a acquis Drive.ai, une startup fondée en 2015 à Mountain View, en Californie. Drive.ai traite des systèmes basés sur l'IA pour les voitures autonomes.

Apollo by Baidu est une plate-forme logicielle open source de conduite autonome alimentée par un grand nombre d'acteurs de l'écosystème.

Peu de données publiques

La question la plus difficile sur le marché des voitures autonomes est la suivante: quel joueur dispose d'une plate-forme logicielle fiable et prête à l'emploi qui surpasse la concurrence?

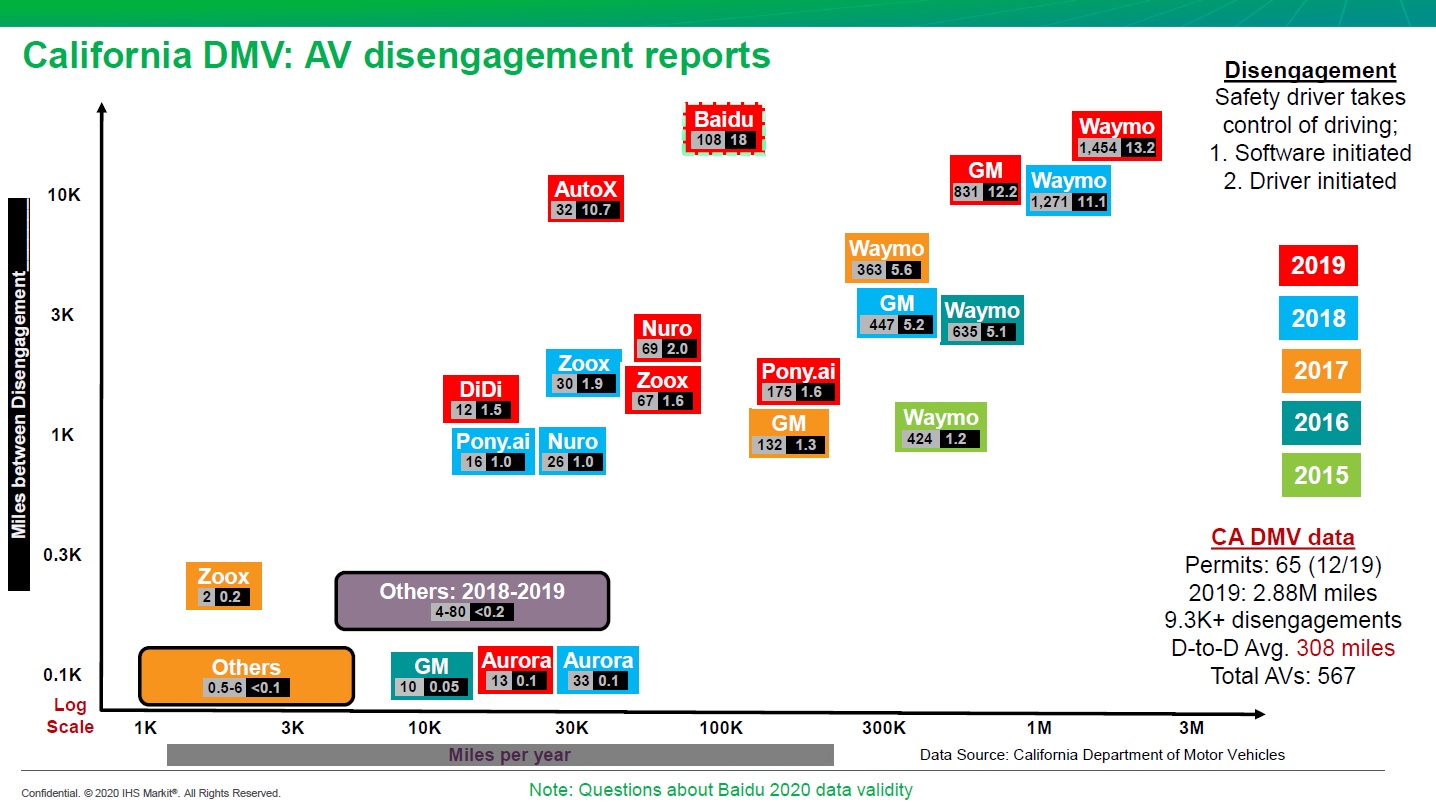

Les développeurs de plateformes publient peu d'informations sur leur travail. Les données qui peuvent dire quelque chose sur l'état des choses sur le marché des voitures autonomes ne peuvent être trouvées que dans les rapports du Département des transports de Californie.

Selon la loi, toutes les entreprises qui testent activement des voitures autonomes sur les routes de Californie sont tenues de publier des données sur le kilométrage et la fréquence d'interception du contrôle par un conducteur humain (de telles situations d'urgence sont appelées annulations).

Le California Department of Transportation définit un rollback comme «la désactivation du mode autonome lorsqu'une défaillance technique est détectée, ou lorsque le fonctionnement en toute sécurité du véhicule oblige le conducteur d'essai à désactiver le mode autonome autonome et à prendre immédiatement le contrôle du véhicule».

Les experts en sécurité estiment que cette approche encourage les opérateurs de test à intervenir le moins possible, ce qui pourrait rendre les tests dangereux. L'un des experts, Phil Koopman, a fait une déclaration catégorique sur ce point: "Le comptage des retours de contrôle n'est pas la bonne métrique pour tester la sécurité."

Néanmoins, Juliussen pense que les rapports de reprise aident l'industrie à évaluer l'état de préparation des voitures autonomes (même si elles ne parlent pas de la sécurité en tant que telle).

À la fin de l'année dernière, 65 entreprises avaient des permis d'essai du California Department of Transportation. Juliussen note que malgré le fait que 567 véhicules étaient immatriculés, seuls 420

étaient autorisés sur les routes. Le graphique de Juliussen est un graphique montrant l'évolution annuelle du nombre de retours de contrôle sur différentes plates-formes pour les véhicules sans pilote au cours de l'année 2015 à 2019. ...

Selon les rapports de Baidu, leurs essais de conduite ont totalisé 108 300 miles. Le département des transports de Californie a reçu un rapport de la société indiquant qu'elle avait 18 000 miles entre les retours. De nombreux experts du secteur (y compris Juliussen) sont sceptiques, car Baidu affirme que leur plate-forme logicielle est beaucoup plus sûre que les produits similaires de Waymo (13200 miles entre les retours de contrôle) et GM (12200 miles).

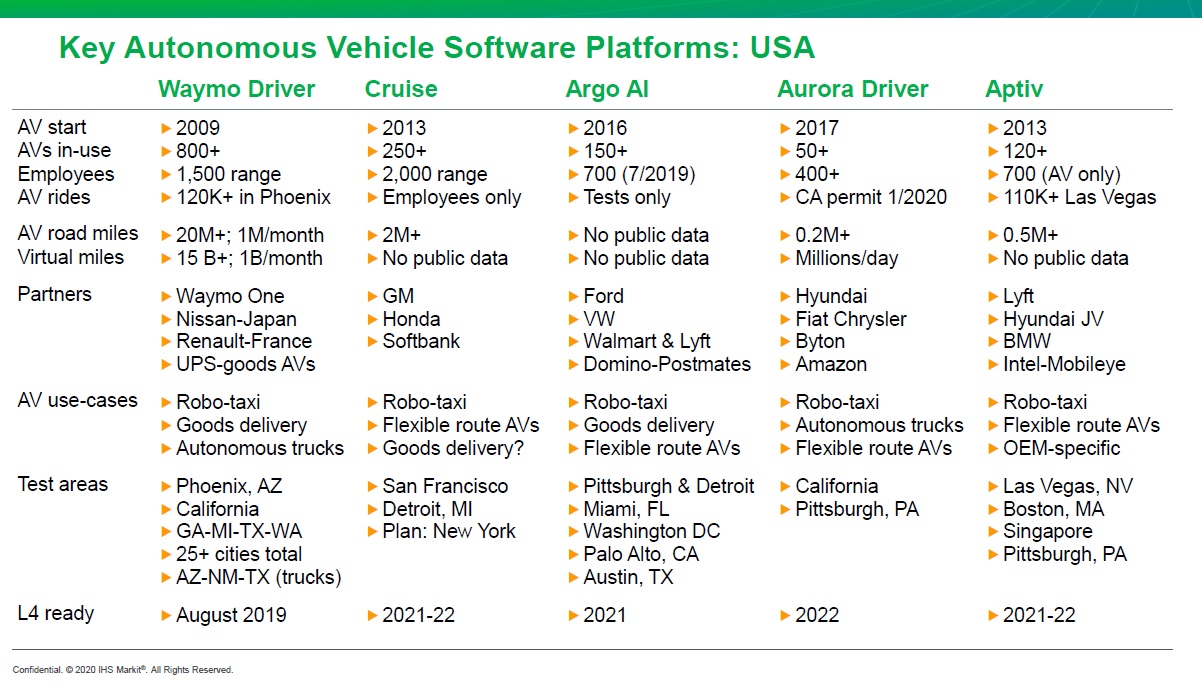

Principales plateformes logicielles pour les véhicules sans pilote aux États-Unis

Juliussen a compilé le tableau suivant répertoriant cinq plates-formes logicielles clés pour les voitures autonomes aux États-Unis. Ce tableau fournit des informations sur les étendues, les cas d'utilisation cibles et les zones de test.

La plupart des entreprises affirment que leurs plates-formes logicielles pour véhicules sans conducteur de niveau 4 seront prêtes entre 2021 et 2022. L'exception est Waymo - ils ont annoncé le lancement de voitures entièrement autonomes dans certaines parties de l'Arizona l'automne dernier.

Les entreprises varient également dans le nombre de voitures autonomes qu'elles utilisent. Ainsi, dans la flotte de véhicules Waymo, il y a le plus de voitures (plus de 800 sont activement utilisées), Aptiv en a plus de 120 et 50+ à Aurora.

Cependant, à l'ère de Covid-19, les essais de conduite dans les rues américaines ne sont pas effectués.

L'annonce suivante est publiée sur le site Web de Waymo: «Le service Waymo One Arizona est actuellement suspendu. Pour le moment, nous ne proposons pas à la fois de manèges avec un chauffeur qualifié et de services de conduite de voitures autonomes dans le cadre du programme d'accès anticipé. "

Waymo a également ajouté: «Malgré le fait que nos services soient suspendus, à partir du 11 mai, nous apporterons certains de nos véhicules sur les routes de l'Arizona. Ce programme sera la première partie de notre projet de restauration de la prestation de services sécurisés. Dans le cadre de la première phase, nous reprendrons les essais de conduite, puis nous commencerons à travailler de manière responsable avec les passagers de Waymo One.

Bien sûr, la pandémie affectera les progrès dans le développement de plates-formes logicielles pour les véhicules sans pilote (on ne sait pas comment).

Récemment, l'industrie des véhicules autonomes a publié des déclarations selon lesquelles "la pandémie nous a clairement montré que la demande de véhicules autonomes est bien plus importante qu'on ne le pensait auparavant".

Juliussen, partiellement d'accord avec ce point de vue, a fait le commentaire suivant à l'EE Times: «Je pense que les voitures autonomes sont plus que jamais nécessaires, mais de nombreux acteurs du marché ne disposent pas de ressources financières suffisantes pour poursuivre leurs activités au niveau des investissements précédents. ... Les grandes entreprises technologiques telles que Google, Intel et un certain nombre d'entreprises chinoises peuvent continuer à opérer au même niveau. La plupart des équipementiers devront choisir d'investir dans des voitures électriques ou autonomes, et le financement devra peut-être être réduit dans certains segments pour ramener les ventes à leur niveau précédent. "

Juliussen a également ajouté: "D'un point de vue stratégique, les véhicules électriques peuvent être plus importants que les voitures autonomes, car s'ils ne sont pas engagés, Tesla capturera trop de parts de marché."

À l'avenir, l'EE Times prévoit de développer un matériel distinct qui examinera plus en détail les cas d'utilisation des véhicules autonomes. Nous voulons savoir: qui a besoin de voitures autonomes?

Abonnez-vous aux chaînes:

@TeslaHackers - une communauté de pirates informatiques russes Tesla, formation sur la location et la dérive sur Tesla

@AutomotiveRu - Actualités de l'industrie automobile, psychologie du matériel et de la conduite

À propos d'ITELMA

Lisez d'autres articles utiles: