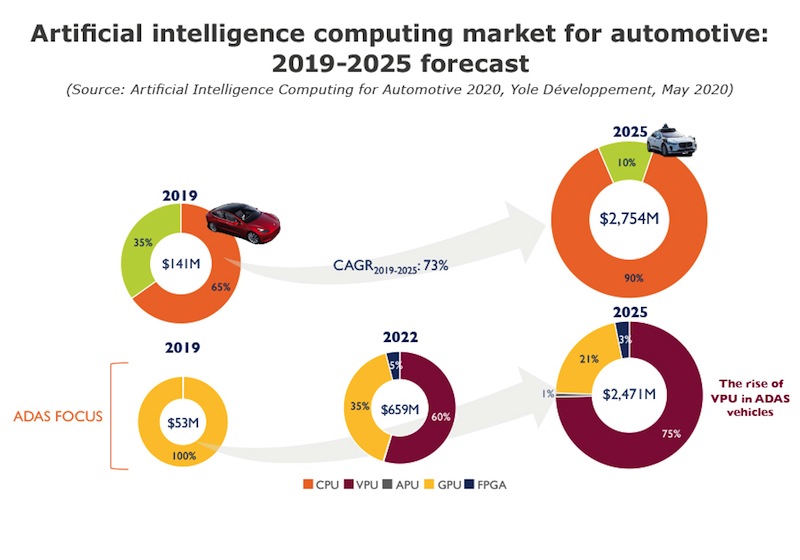

Le marché de l'IA (y compris les systèmes ADAS et les voitures robotisées) devrait être évalué à 2,75 milliards de dollars en 2025, dont 2,5 milliards de dollars proviendront uniquement d'ADAS.L'intelligence

artificielle envahit progressivement nos vies grâce aux smartphones, haut-parleurs intelligents et caméras vidéosurveillance. Le battage médiatique autour de l'IA a conduit certains acteurs du marché à la considérer comme une cible secondaire relativement difficile plutôt qu'un outil principal pour la construction de véhicules sans pilote. Qui a gagné et qui a perdu dans cette course à l'autonomie?

L'IA ouvre la voie aux véhicules sans pilote

«L'IA envahit lentement nos vies, et cela est particulièrement vrai dans le monde de l'automobile», déclare Johann Chudi, analyste en technologie, marché, informatique et logiciel chez Yole Développement (en abrégé Yole). «L'IA pourrait être le principal outil des systèmes de conduite autonome, bien que de nombreuses entreprises craignent le battage médiatique et ne comptent pas sur les systèmes intelligents dans le cadre de leurs stratégies de conduite autonome.»

Les entreprises qui ont compris cet aspect de la bataille technologique vont déjà de l'avant. L'impact du COVID-19 n'est toujours pas clair, mais les analystes de Yole affirment maintenant que la pandémie aura de graves conséquences. Très probablement, la recherche dans le domaine des véhicules sans pilote sera ralentie cette année et l'an prochain en raison du manque de fonds.

Les systèmes d'IA sont-ils prêts pour les applications automobiles? Quelles entreprises sont dans cette course? Quelles relations existent au sein de cet écosystème? Qui gagnera la "bataille pour l'autonomie"? Quels fournisseurs sont clés et avec quelles technologies traitent-ils? Yole présente son point de vue sur les réalisations de l'industrie de l'IA et leur application dans l'industrie automobile.

Qui gagne la course à l'autonomie

Jetons un coup d'œil à Tesla, une entreprise qui a construit sa pile de technologies de conduite autonome (y compris les logiciels et le matériel) et est l'unique propriétaire de nombreuses solutions. Pour Tesla, la stratégie de promotion par petites étapes sera bénéfique, puisqu'elle n'implique aucune "recherche parallèle", elle permet plutôt d'intégrer des projets individuels dans un système commun (c'est ainsi que l'entreprise travaille avec les véhicules électriques). Très probablement, la récente crise mettra en évidence le leadership de Tesla sur le marché (qui, selon certaines estimations, dure depuis plusieurs années). Dans la deuxième rangée, les analystes ont distingué les OEM développant leur propre pile logicielle basée sur du matériel fourni par d'autres acteurs du marché.

Le manque de fonds peut ralentir le travail sur certaines plateformes, même si le développement de certains projets prend plusieurs années et ne sera probablement pas interrompu. Même en cas de retards, les systèmes d'auto-conduite font partie intégrante des stratégies à moyen terme des OEM (cela s'applique également à Tesla). Quant aux entreprises attentistes qui ne donnent pas la priorité à l'autonomie, leurs programmes de recherche (le cas échéant) sont susceptibles d'être suspendus jusqu'à la résolution de la crise. Ces entreprises prendront du retard dans la course à l'autonomie et devront s'appuyer sur les produits d'autres entreprises pour fournir des solutions / systèmes fonctionnels complets pour la conduite autonome.

Le principal motif de la course est l'union de l'IA et de l'électronique

Le développement de diverses fonctionnalités et l'augmentation de leur complexité nécessite la création de solutions logicielles spéciales. Premièrement, il est de plus en plus difficile d'ignorer l'aspect du réseau neuronal. Bien que leur facteur de boîte noire ne soit pas largement discuté, il peut devenir un obstacle à la mise en œuvre de systèmes de sécurité d'abord.

Yole se concentre sur l'intégration d'accélérateurs (moteurs neuronaux / processeurs neuronaux - tous des noms marketing différents pour la même architecture) dans les systèmes ADAS. Ces modules, qui ont commencé à apparaître dans les processeurs de téléphonie mobile, sont conçus pour traiter des algorithmes d'apprentissage profond - le plus célèbre de ces algorithmes est utilisé dans les systèmes intelligents pour reconnaître les objets dans les images. L'année dernière, Tesla a intégré ces accélérateurs et l'IA dans sa puce Full Self-Driving (FSD).

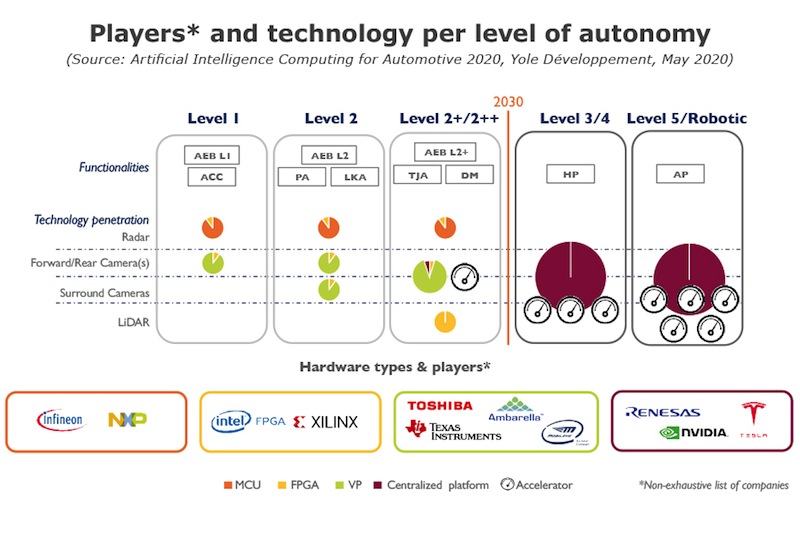

La plupart des OEM mettront en œuvre cette solution d'ici 2021 - 2022, car ces appareils sont actuellement intégrés à tous les chipsets ADAS existants (et seront intégrés à l'avenir) de Mobileye, Xilinx, TI, Toshiba, Ambarella et Renesas. Cette tendance à l'intégration de systèmes de plus en plus intelligents et donc de processeurs neuronaux suit linéairement le développement des technologies de conduite autonome. D'autres tendances, comme la centralisation, transformeront progressivement l'avenir de l'informatique.

Le marché est divisé entre les plates-formes communes et les processeurs de vision par ordinateur

Dans son rapport, «Artificial Intelligence Computing for Automotive 2020», Yole conclut que le marché de l'intelligence automobile est divisé entre des plates-formes uniques et des processeurs de vision par ordinateur.

Pierrick Boulet, analyste en technologie et marché de l'éclairage à semi-conducteurs chez Yole, a fait la déclaration suivante: «Nous supposons qu'il existe deux architectures de plate-forme. Le premier est un ordinateur à puce unique de Nvidia ou un système de conduite autonome tiré de voitures robotiques haut de gamme (c'est-à-dire le «cerveau» d'un véhicule). Le second est la multitude de processeurs de vision par ordinateur avec accélérateurs intégrés - cette architecture est déjà utilisée par de nombreux OEM. "

La concurrence naîtra entre ces deux technologies, et c'est cette concurrence qui déterminera la répartition des bénéfices sur le marché. La société d'études de marché et de conseil stratégique écrit dans son rapport sur les nouvelles technologies et le marché que «en 2025, le marché de l'IA (y compris les systèmes ADAS et les véhicules robotiques) sera évalué à 2,75 milliards de dollars, dont 2,5 milliards de dollars uniquement sur ADAS ".

Yole s'est associé à System Plus Consulting pour rechercher toutes les technologies de pointe associées aux applications des systèmes ADAS. System Plus a récemment interviewé Junko Yoshida d'EE Times sur l' innovation de la nouvelle Audi A8 . Une partie de cette interview se concentre sur les réalisations de Nvidia.

Romain Fro, PDG de System Plus Consulting, explique: «… La plate-forme comprend des processeurs NVIDIA Tegra K1 utilisés pour la détection du trafic, la détection des piétons, l'évitement des collisions, la détection de la lumière et la détection des voies. Le PCB à huit couches Tegra K1 contient 192 cœurs Cuda est le même que NVIDIA intègre dans un seul module SMX dans les GPU Kepler. Ces processeurs sont actuellement sur le marché et prennent en charge DirectX 11 et OpenGL 4.4.

"Ce n'est que le début, et les défis de l'IA et son impact sur l'industrie automobile sont déjà visibles", commente Johann Chudi de Yole. Certaines entreprises ont un net avantage et seront difficiles à rattraper - en particulier sans l'intégration de systèmes et de technologies d'IA. liés à eux.