Les directives d'approvisionnement sont un bon exemple où des règles simples conduisent à des conceptions commerciales complexes et déroutantes. En conséquence, l'entreprise se trouve dans un «cas» de restrictions qui l'affectent négativement. Il est impossible de surmonter cela - tout le monde travaille selon les règles.

Vous pouvez modifier les règles, mais les problèmes commencent. Il est prouvé que des règles très simples conduisent souvent à une dynamique imprévisible. C'est ce qu'on appelle le nouveau type de science . Le résultat de l'application d'un ensemble de règles pas très complexe n'est pas intuitivement prévisible. Il ne peut être calculé (simulé) qu'en effectuant les opérations appropriées.

Discutons des sujets suivants:

- dynamique des achats des entreprises manufacturières;

- ce qui ne va pas dans les règlements;

- pourquoi le système fonctionne toujours;

- Recherche de KPI via les bases de Gröbner.

1. Analyse des données relatives aux achats

Voici les données d'achats de 5 entreprises en exploitation et une en construction.

Données extraites de l'ERP. Ils sont très simples:

- la date à laquelle la demande d'exigence a été créée;

- date d'approbation du besoin après les procédures d'approbation;

- date de début des livraisons.

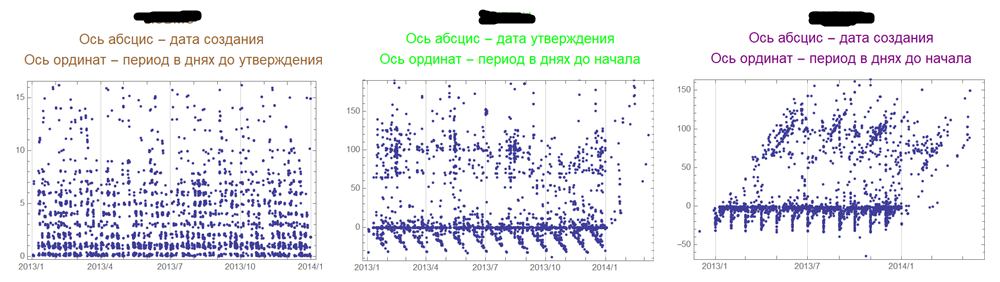

Centrale en exploitation 1.

Le premier planning correspond aux coordonnées <date de création de la demande - date d'approbation d'achat>. Le deuxième graphique correspond aux coordonnées <date d'approbation d'achat - date de début de livraison>. La troisième est une vue d'ensemble sans la date d'approbation dans les coordonnées <date de création de la demande - date de début de livraison>.

Installation opérationnelle 2.

Vous devez comprendre que la réglementation des marchés publics est une procédure stricte: avec un montant, vous exécutez un petit cercle, avec un autre - pour un grand, et avec un certain montant, vous devez obtenir une décision collégiale.

Usine d'exploitation 3.

Alors que le profil des usines est le même. Les achats sont principalement destinés à des réparations, mais les graphiques montrent une assez grande unicité des processus d'une usine à l'autre.

Usine en exploitation 4.

Usine en exploitation 5.

Malgré toute la gravité de la réglementation, les dates dans les zones négatives sont intéressantes. Cela signifie que la livraison a lieu avant la fin des procédures d'approbation. C'est aussi une note sur la question des avantages relatifs de l'ERP: c'est mauvais sans lui, mais avec lui, beaucoup de problèmes (liés à son domaine de responsabilité) restent non résolus.

Usine en construction.

Les données semblent plus chaotiques, mais les dates négatives sont abondantes.

2. Ce que la réglementation autorise dans la pratique

Les données ci-dessus indiquent la présence d'accords non réglementaires. De plus, ces accords se déroulent à un niveau très élevé. Faites attention aux «encoches» du bas dans les graphiques des usines en exploitation. Ils reflètent très probablement des radiations comptables mensuelles. À l'usine en construction, il n'y a toujours pas de discipline comptable appropriée et les radiations se produisent de manière chaotique.

Il ne peut y avoir qu'une seule conclusion: toute la montagne de réglementations et de règles de passation des marchés ne fonctionne pas comme elle le devrait. De plus, tout le monde comprend cela et prend des mesures pour y remédier. Les motifs peuvent être différents.

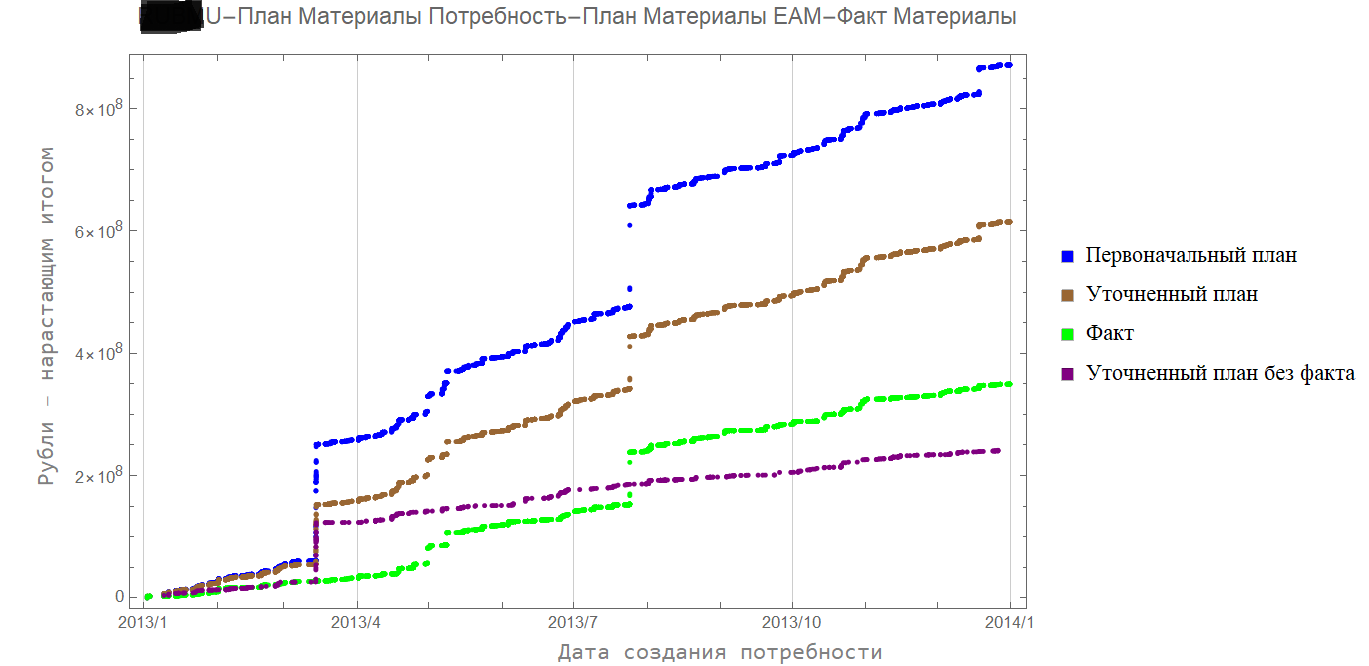

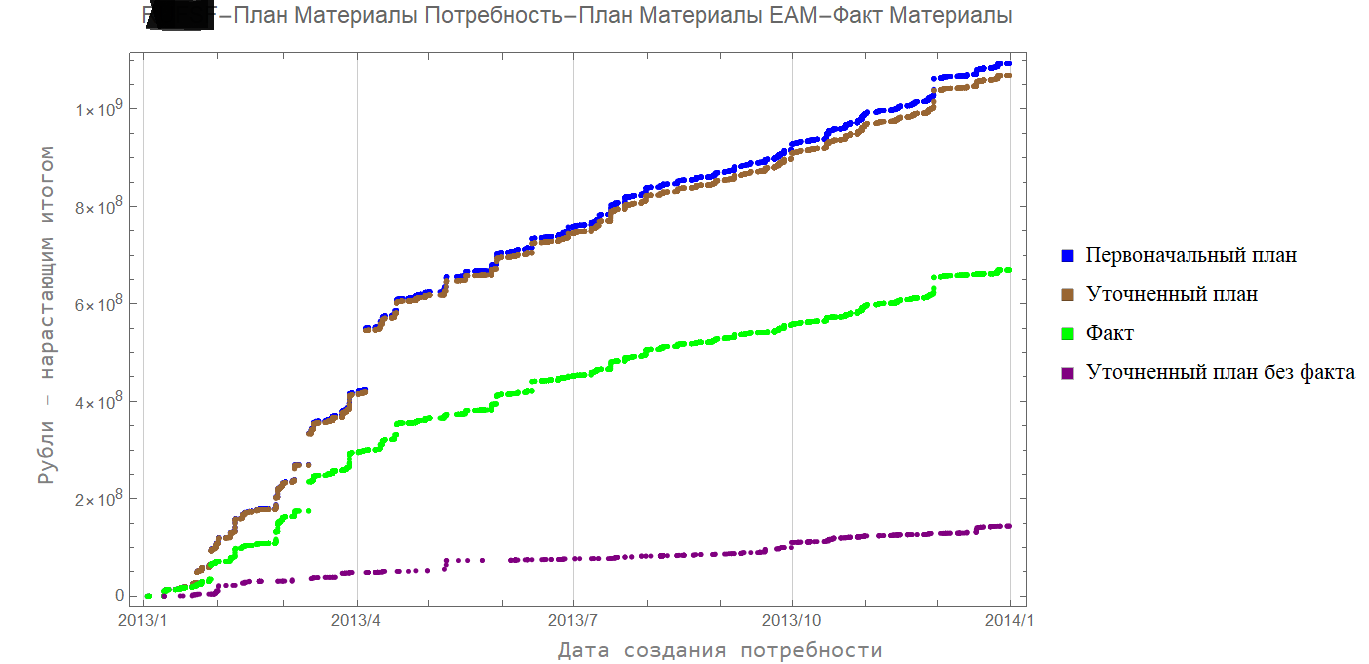

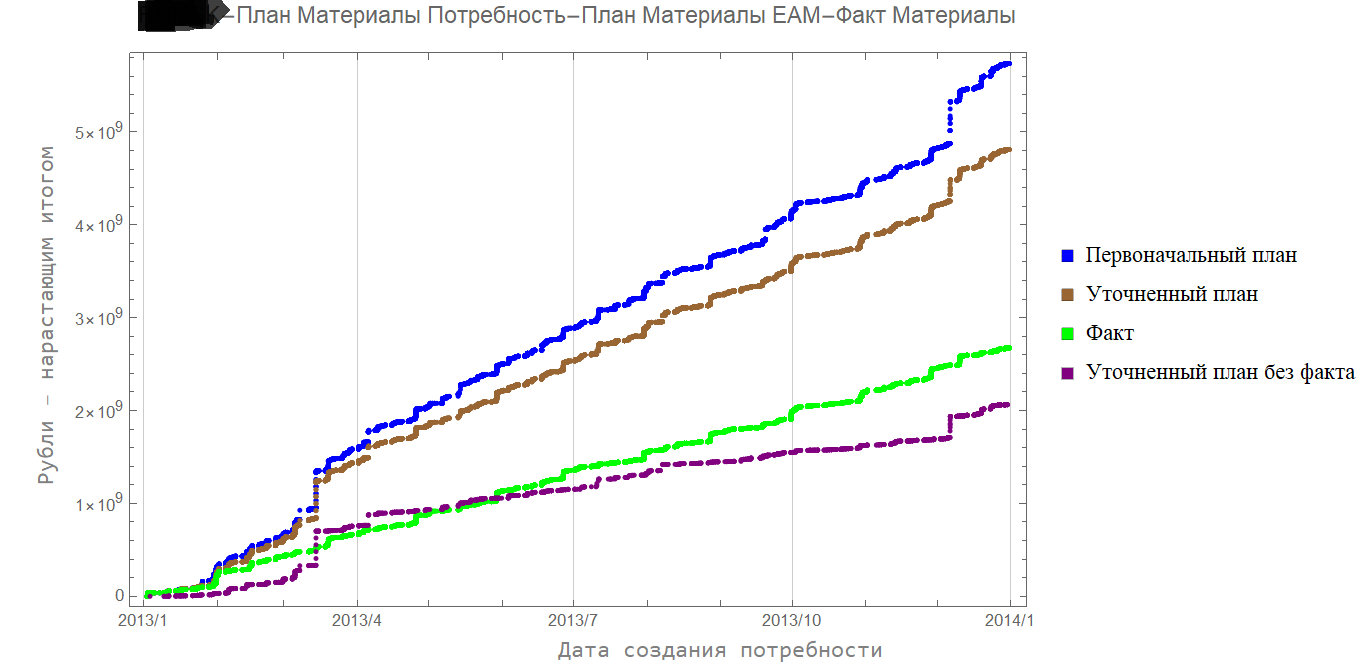

La première section traitait uniquement des dates réelles fixées dans l'ERP pour les processus d'approvisionnement. Mais ces achats sont effectués à partir des montants alloués, déterminés par le règlement d'urbanisme, qui sont les mêmes pour toutes les entreprises.

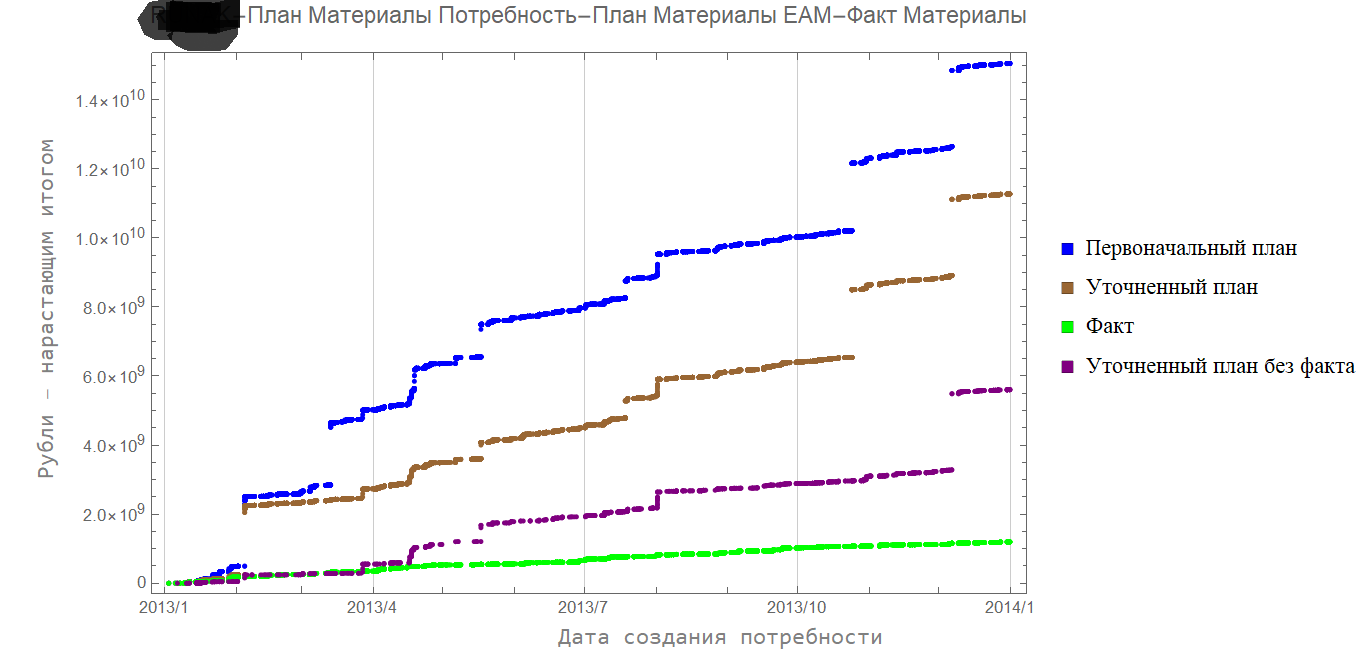

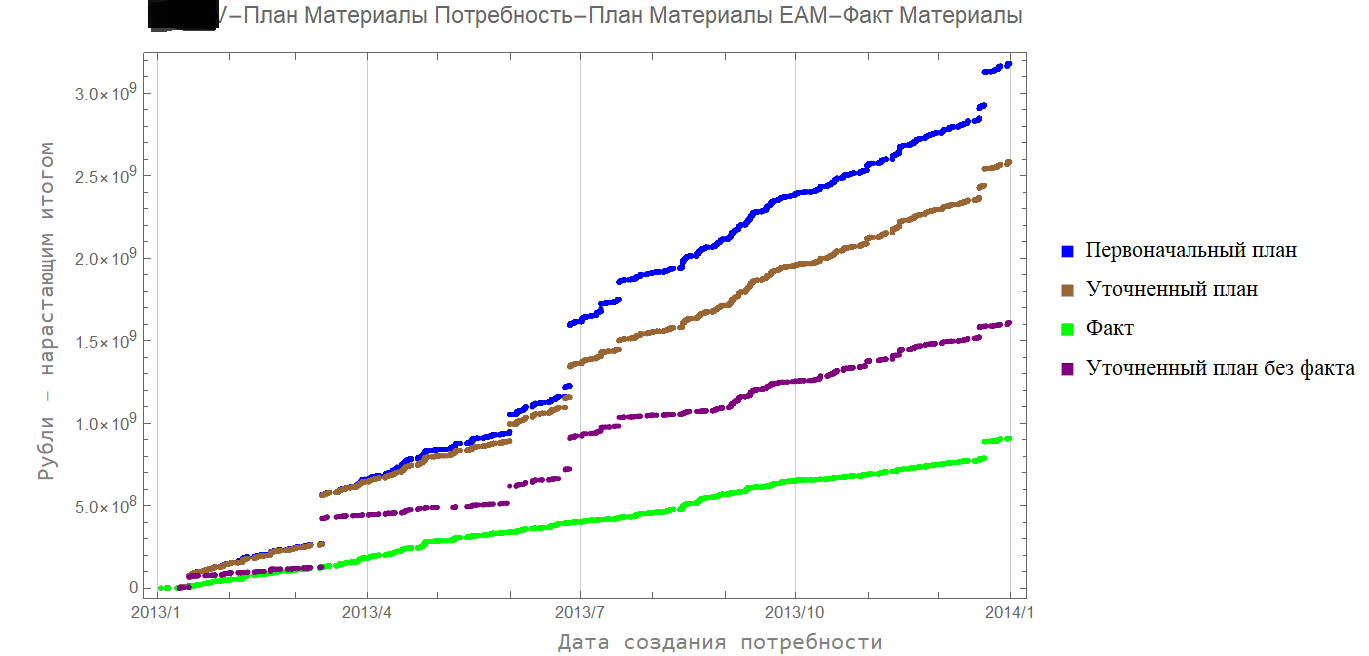

Voici les chiffres indiquant le montant des fonds pour les matériaux. Ils correspondent aux usines existantes, dont les données ont été discutées précédemment.

Le bleu indique le plan initialement approuvé.

La ligne brune est le plan révisé. Les données sont historiques, les écarts correspondent à la révision des paramètres budgétaires.

La ligne verte est un fait.

La ligne violette est un plan épuré sans fait: elle montre à quel point les besoins sont initialement surestimés.

Fait intéressant, toutes ces dynamiques sont conformes à la réglementation actuelle.

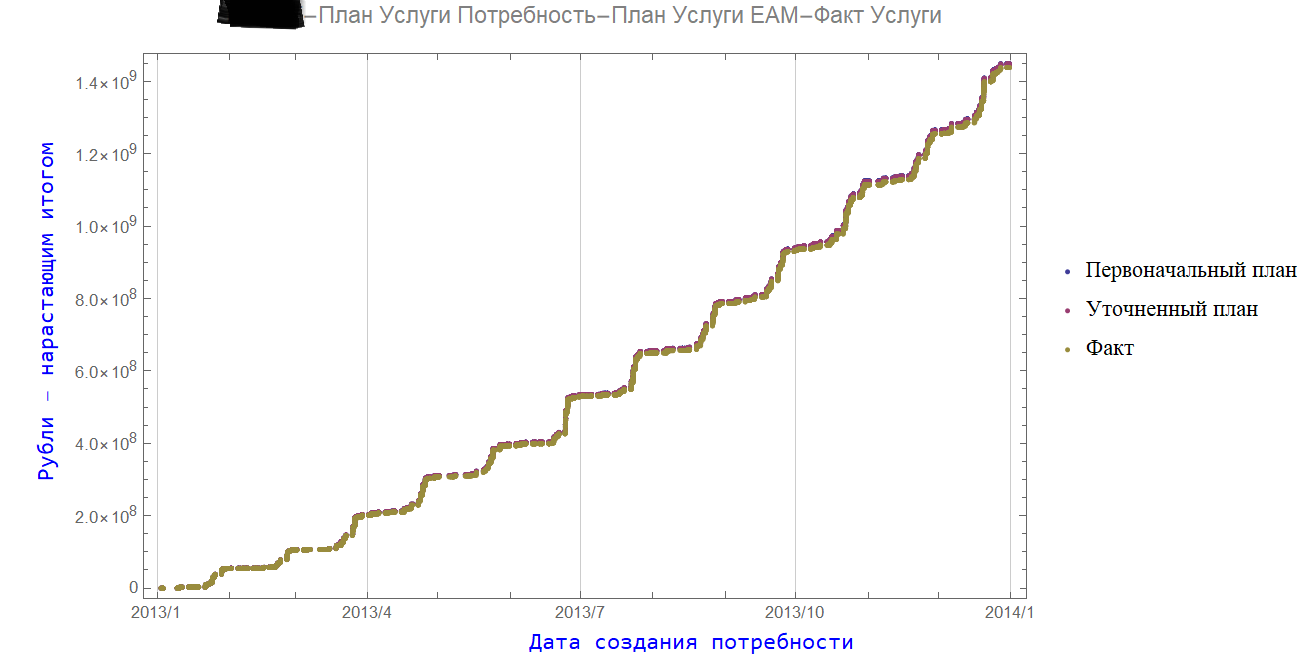

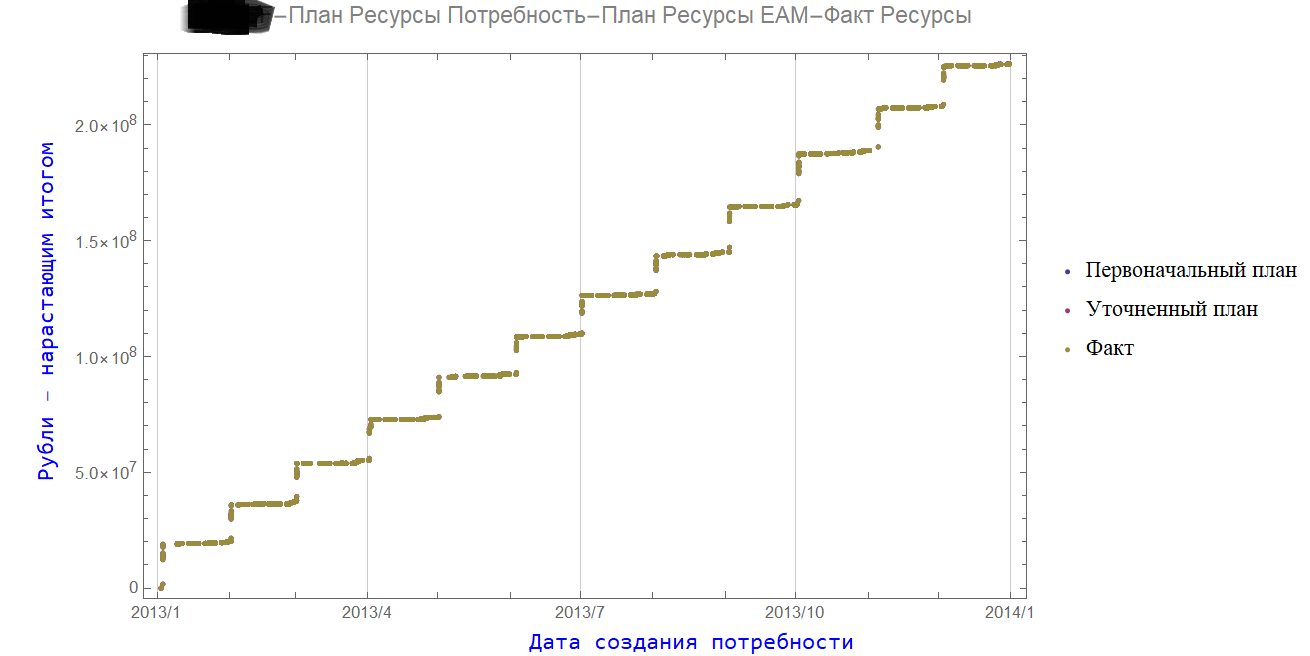

Pour des éléments tels que les ressources et les services, le plan est exactement le même (le miracle des méthodes de prévision).

3. Système de règles, indicateurs de performance clés et planification parallèle

La science ne peut pas être dupe et le système de règles dans les règlements donne un résultat imprévisible. Mais dans la pratique ordinaire, sur papier, le résultat souhaité est presque toujours obtenu.

Ce n'est pas un paradoxe, mais une conséquence de la planification parallèle et du travail correct avec les KPI (nous choisissons nous-mêmes - nous nous rapportons).

Personne ne regarde les dates de livraison négatives (rétrospective) et les dynamiques étranges des besoins. L'accent principal est mis sur la capacité à respecter le budget.

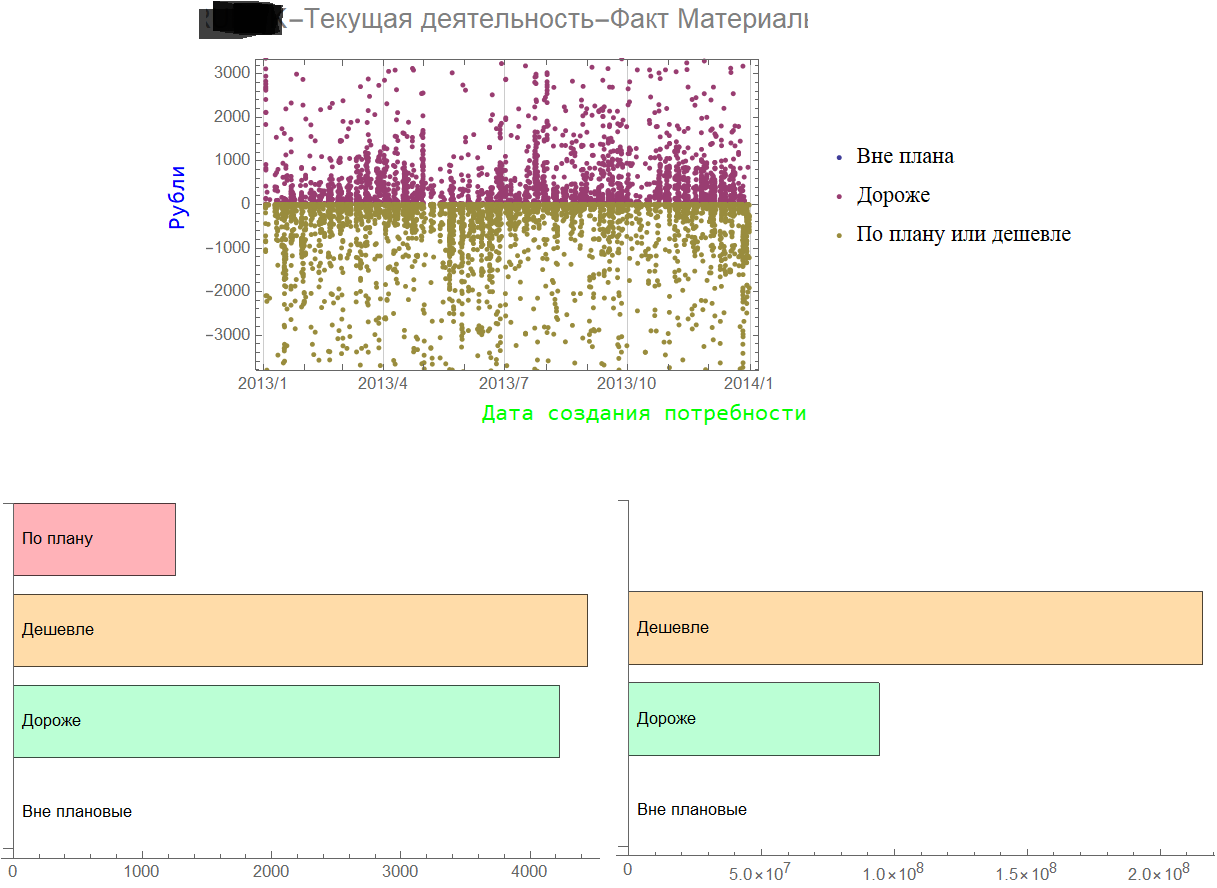

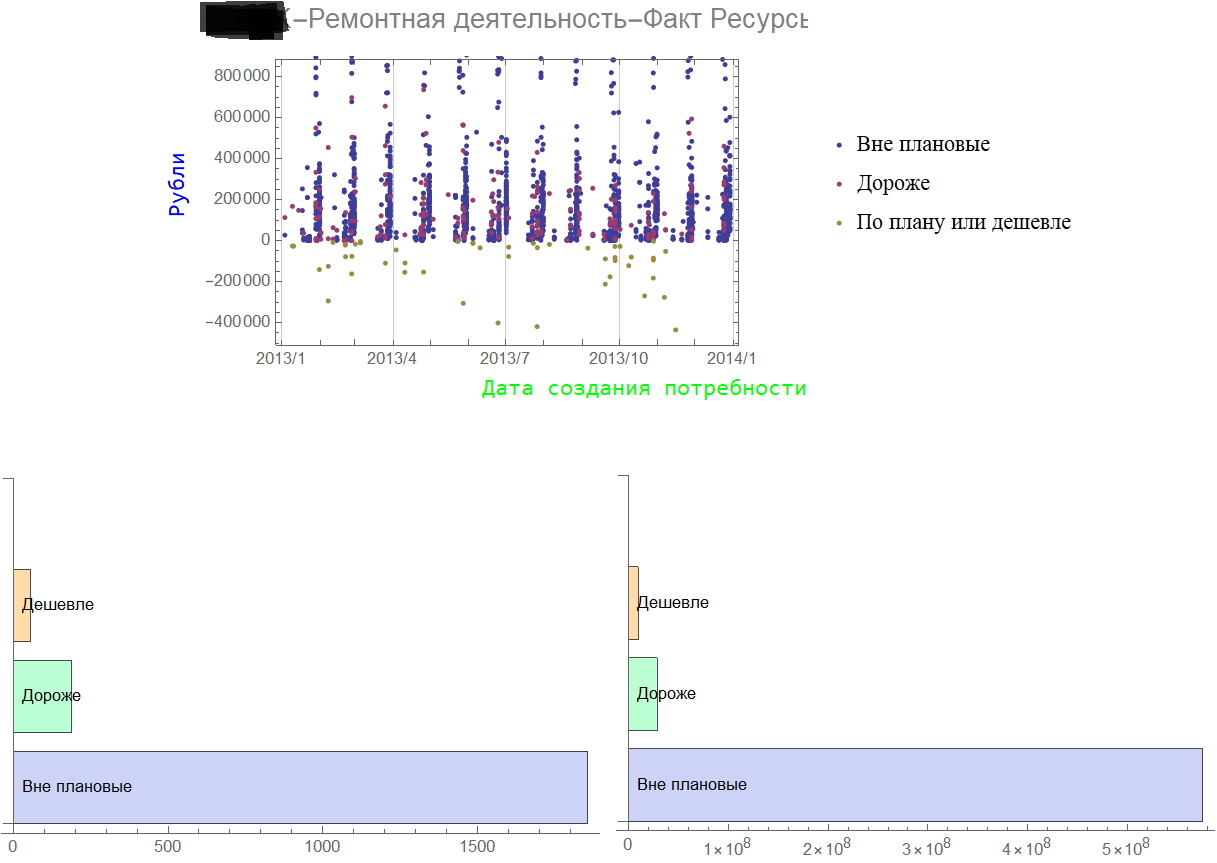

Voyons ce qu'il advient des prix d'achat.

La situation est la même pour presque toutes les entreprises. Vous trouverez ci-dessous les données d'une seule des entreprises.

La figure montre le rapport des matériaux: points cramoisis - achetés plus cher que prévu, bruns - achetés moins cher.

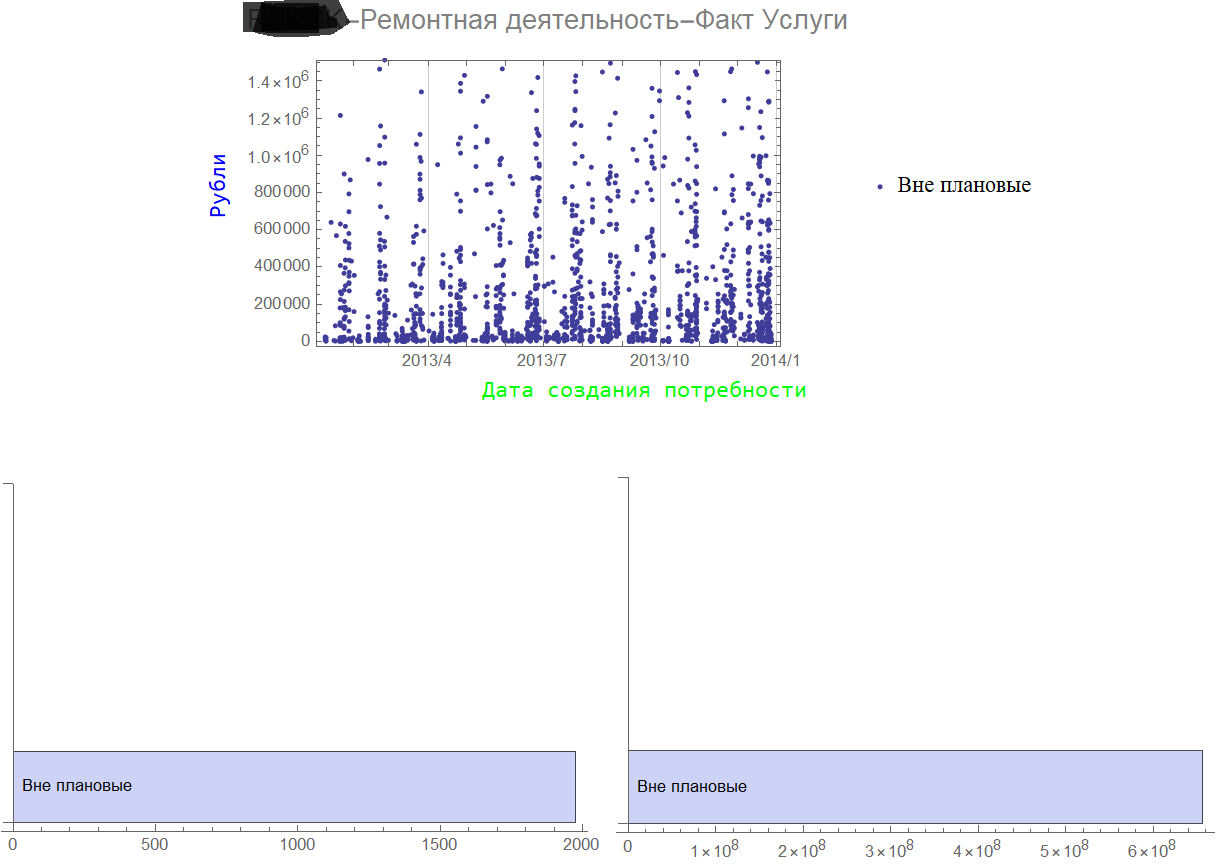

Tous les achats de services ne sont pas prévus.

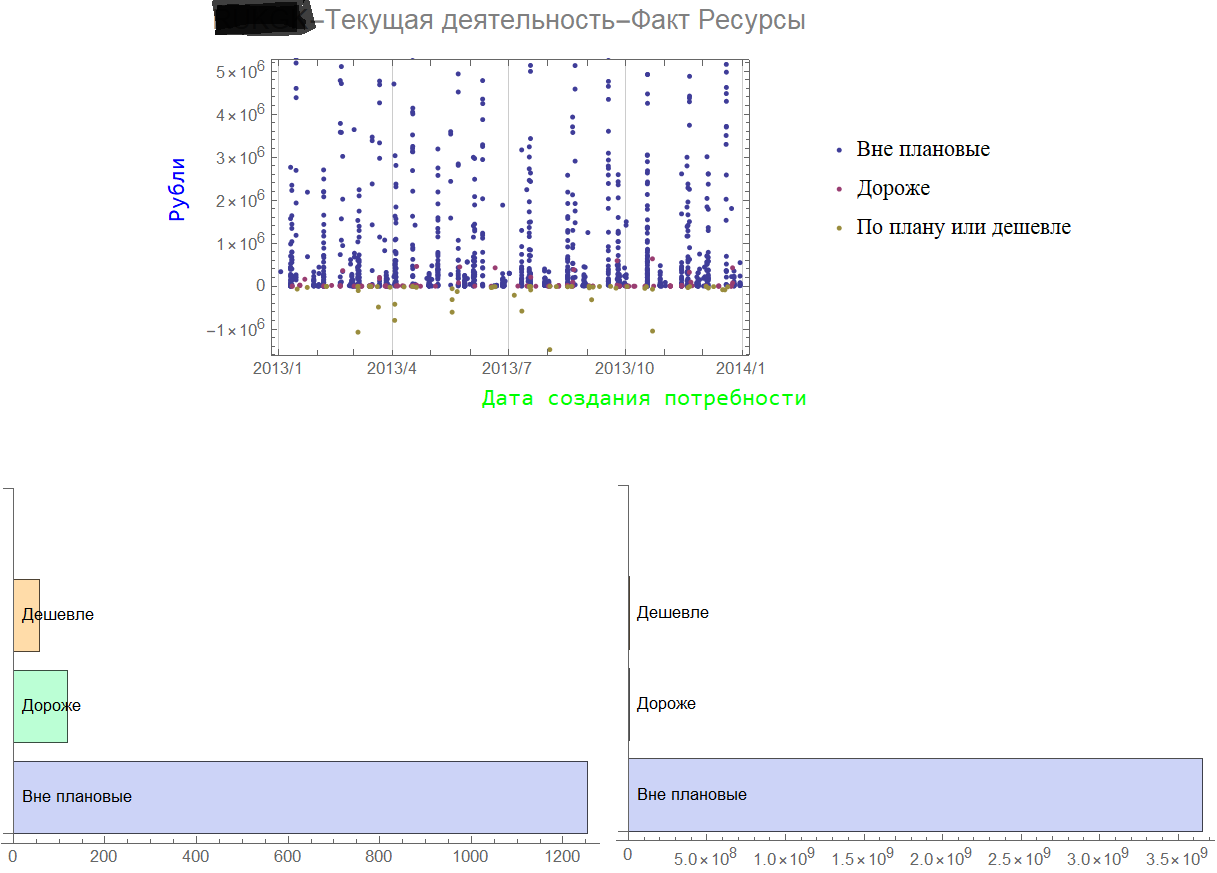

Plus de ressources ont été achetées en dehors du plan.

Les histogrammes à gauche montrent la distribution du nombre de positions et à droite - leur volume.

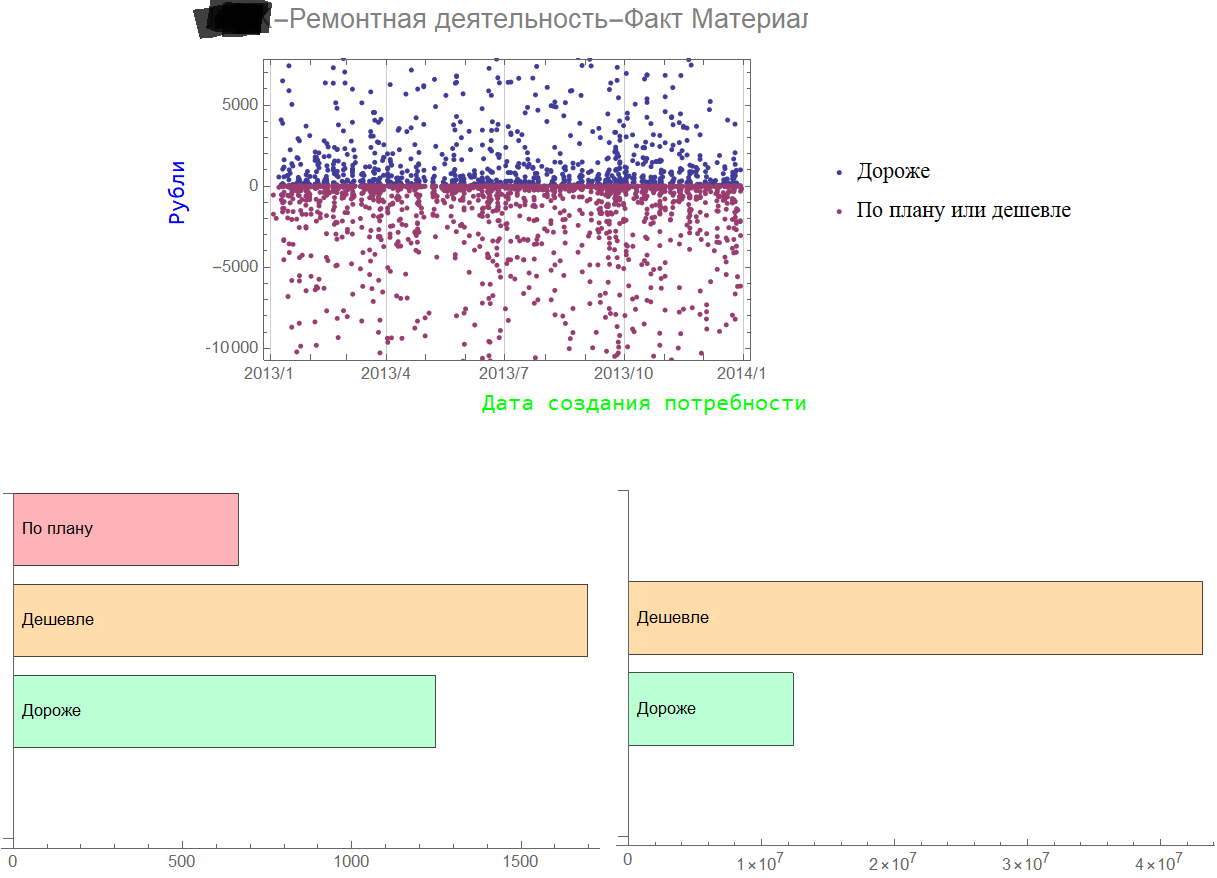

Bien entendu, dans une entreprise qui fonctionne depuis des décennies, tous les services de réparation doivent être imprévus.

Résumé des ressources pour les activités de réparation.

Avec de tels profils, les scandales ne peuvent être évités qu'avec une planification parallèle régulière, dans laquelle les positions de «reporting» sont suivies.

Si une telle planification peut avoir lieu dans des circonstances contraignantes, alors le développement ciblé du système de planification sera sans aucun doute encore plus efficace.

4. Que faire? KPI. Bases Gröbner

Peu importe à quel point les affirmations relatives aux indicateurs de performance clés sont fondées, elles se sont fermement établies dans le système de gestion d'entreprise.

Le chemin de la révision constante des KPI n'est pas le plus efficace. Il est possible de proposer de nouveaux KPI, mais pour cela, vous devez avoir de bonnes raisons d'appliquer certaines dépendances fonctionnelles. En outre, il existe des restrictions de la part de la législation du travail qui ne permettent pas simplement d'abandonner le système de rémunération accepté.

En général, il y a relativement peu de réserves à gérer via les KPI. Mais une analyse du système actuel de KPI peut en dire long sur les craintes des participants aux programmes de bonus. Les postes qui ne sont pas inclus dans le KPI sont les plus intéressants. Pour les éléments inclus (par exemple le volume des ventes) qui sont difficiles à interpréter sans ambiguïté et difficiles à réaliser, des éléments «compensatoires» supplémentaires faciles à atteindre sont intéressants.

La méthodologie suivante pour l'évaluation objective des KPI existants est proposée.

Tous les KPI quantitatifs et qualitatifs sont traduits (selon des règles assez simples et transparentes) en dépendances fonctionnelles:

f1 (x1, x2, x3, x4)

f2 (x2, y1, y2, y5)

f3 (x4, y2, z1, z2, z3) …, Où x, y, z sont des facteurs pris en compte.

Il peut y avoir de nombreuses dépendances de ce type. Le même nombre de KPI ou plus.

Formellement, le résultat est un système polynomial dans de nombreuses variables.

Pour résoudre de tels systèmes, la méthode des bases de Gröbner a été développée. En général, la méthode est assez compliquée et ne conduit pas toujours au résultat souhaité.

Mais dans le cas des KPI, cela convient parfaitement.

Que vous permet-il de faire?

Premièrement, la méthode fournit une réponse si le système est compatible et a une solution. Si le système n'a pas de solution, les KPI sélectionnés sont incohérents.

Deuxièmement, pour des KPI cohérents, la méthode vous permet de trouver des dépendances fonctionnelles (formules) entre les KPI de différents départements et d'analyser leur interdépendance.

Troisièmement, il est possible de comprendre le niveau de séparatisme et de déconnexion des indicateurs de performance des unités. Le système KPI peut être divisé (selon des formules) en parties indépendantes (indépendantes).

Et enfin, une liste formalisée de facteurs x, y, z, ... fixe un ensemble de projections commerciales prises en compte. Toutes les autres projections sont oubliées.

Avant de passer à l'amélioration du système de planification et de gestion, essayez de tester l'ensemble des KPI de votre entreprise.