Cet article est une version adaptée de mes deux courtes conférences vidéo « Floating Rates and Benchmarks » et « Interest Swaps » dans le cadre du cours Finmath for Fintech.

#1. Taux flottants et benchmarks

Commençons par la question principale: d'où les banques tirent-elles leur argent? La réponse se trouve en surface: ils empruntent à d'autres banques. C'est ce qu'on appelle le marché des prêts interbancaires ou simplement le marché interbancaire . En règle générale, les grandes organisations donnent de grosses sommes d'argent pendant une courte période - un jour, une semaine, un mois. Imaginons maintenant que vous soyez dans une grande banque d'investissement, par exemple à Londres. À quel pourcentage pourriez-vous emprunter aujourd'hui?

C'est la question que la British Bankers 'Association a commencé à se poser il y a environ 30 ans. Ils ont commencé à collecter les réponses des principaux acteurs, en les triant du plus petit au plus grand, en supprimant les marges et en comptant la moyenne. C'est ce qu'on appelle le LIBOR - Le taux interbancaire offert à Londres. Le LIBOR est publié en cinq devises (euro, livre sterling, dollar, franc suisse et yen) et sept ténors (au fait, dans ce cas, le ténor n'est pas une voix dans un opéra, mais une telle période) - un jour, sept jours, un mois , deux mois, trois mois, six mois et douze mois. Sept ténors sont comme sept jours de la semaine. Au total, nous obtenons 35 valeurs chaque jour ouvrable.

LIBOR , . , , LIBOR , .

Le LIBOR est également appelé un indice de référence . On le sait, un benchmark est en quelque sorte une référence. Dans ce cas, l'indice de référence est le taux d'intérêt, qui reflète le sentiment du marché, la situation économique actuelle et d'autres facteurs.

En 2018, le LIBOR et un EURIBOR de référence similaire ont remporté des contrats totalisant plus de 370 billions de dollars. D'accord, une somme avec 13 zéros, c'est beaucoup. Nous verrons ce que sont ces contrats un peu plus tard, mais regardons maintenant l'EURIBOR.

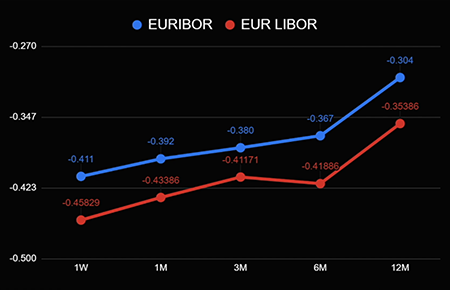

Je pense que vous avez déjà deviné qu'il s'agit de l'Euro Interbank Offered Rate - le taux qui se forme dans la zone euro. Ici, les lecteurs attentifs se demanderont: "Y a-t-il une différence entre le taux de l'euro en LIBOR et le taux de l'euro en EURIBOR?" Bien sûr, il y a des différences. Jetons un coup d'œil à l'illustration.

Le graphique montre que les courbes sont similaires, mais toujours différentes. Ce n'est pas un effet aléatoire d'un jour, mais une différence fondamentale entre les deux taux qui se forment sur les deux marchés.

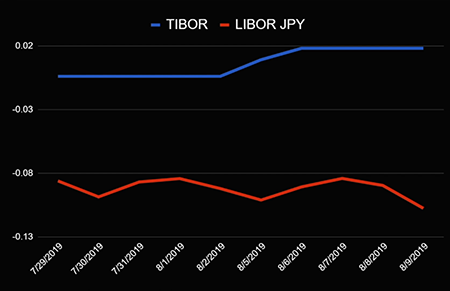

Avançons maintenant à environ 10 mille kilomètres vers l'est et retrouvons-nous dans la ville de Tokyo. Là, le taux est formé, qui s'appelle TIBOR - Tokyo Inter-bank Offered Rate . Encore une fois, nous pouvons comparer le LIBOR pour le yen et le TIBOR pour le yen et voir s'ils sont différents.

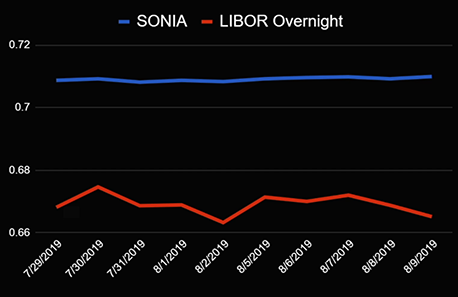

Quelle conclusion tirons-nous de ce que nous avons vu? Chaque marché publie son propre tarif: à Londres, il a le sien, dans la zone européenne il a le sien, au Japon il a aussi le sien. Mais revenons à Londres. Il s'avère qu'il existe un autre taux appelé SONIA (taux moyen interbancaire au jour le jour en livres sterling)... Il montre le taux moyen des prêts au jour le jour sur le marché interbancaire de la livre sterling. N'oubliez pas que le LIBOR a également un taux au jour le jour. Comparons-les sur le graphique.

Ce sont des paris qui sont publiés dans la même ville pour une devise, un ténor, mais ils sont différents! Quelle est la raison?

Le LIBOR est un taux d'intérêt légendaire. Il est connu non seulement pour le fait qu'un grand nombre de contrats y sont liés (si vous vous en souvenez, il s'agit d'un montant avec 13 zéros), mais aussi pour les faits de manipulation de référence. On a appris que depuis 2008, les membres du panel LIBOR, c'est-à-dire les banques qui ont participé à l'enquête et qui ont fourni au régulateur des valeurs pour la moyenne et la publication, ont délibérément surestimé ou abaissé le taux. Le scandale a éclaté en 2012 et s'est soldé par des amendes de plusieurs millions de dollars pour de nombreuses banques (certaines amendes ont atteint un milliard d'euros). Le marché s'est rendu compte qu'il fallait faire quelque chose avec le LIBOR.

Protection contre les influences extérieures et alternatives au LIBOR

La première chose qui a été modifiée a été la méthodologie de calcul. Avant le scandale, le LIBOR était simplement considéré comme la moyenne arithmétique. Imaginez que je veuille influencer d'une manière ou d'une autre le LIBOR. 16 banques participent à l'enquête, ce qui signifie que les quatre valeurs les plus élevées et les quatre plus petites seront rejetées, et la moyenne sera calculée pour les huit autres. Si je change ma valeur LIBOR «juste» de + 0,08% et que la valeur envoyée ne tombe pas dans les 25% du plus grand et 25% du plus petit, alors la valeur officielle du LIBOR change de + 0,08% / 8 = + 0,01 %.

Après les manipulations découvertes, le taux a été considéré différemment. Le soi-disant modèle de cascade est apparu, qui comprend trois couches. Sur la première couche, vous comptabilisez vos transactions - Niveau 1: Basé sur les transactions. Sur la couche suivante, vous prenez en compte le mouvement du marché et les transactions historiques - Niveau 2: Transaction Derived. Et seulement sur la troisième couche, vous pouvez ajouter votre jugement d'expert - Jugement d'expert de niveau 3. Le LIBOR a donc commencé à être considéré différemment et le marché a commencé à réfléchir à des alternatives.

SONIA - le taux au jour le jour de la livre sterling - est une telle alternative. Il diffère dans la méthode de calcul.

SONIA est la moyenne des transactions conclues sur le marché interbancaire, c'est-à-dire qu'elle prend d'une part tous les acteurs du marché et d'autre part qu'elle est basée sur des transactions et non sur des estimations d'experts. Il s'agit donc d'une évaluation plus objective du marché. De plus, il résiste aux manipulations décrites ci-dessus.

L'analogue de SONIA dans la zone euro est EURONIA, et en Russie - RUONIA. L'analogue du LIBOR en Russie est le taux MosPrime - si vous êtes intéressé, vous pouvez savoir à quel taux d'intérêt les banques prêtent à Moscou en utilisant cette valeur.

Sous-totaux

Ainsi, nous avons appris qu'il existe un marché interbancaire dans lequel les banques se prêtent de l'argent. Habituellement, cet argent est donné à un taux d'intérêt variable. Ces taux sont nouveaux chaque jour, et nous appelons certains indices de référence - LIBOR, TIBOR, EURIBOR, MosPrime Rate et autres. Ces taux d'intérêt de référence diffèrent selon l'endroit où ils sont générés (quel pays, dans quelle ville) et comment ils sont calculés (par exemple, le LIBOR est calculé à Londres par une enquête auprès des principaux acteurs du marché, et le taux EURONIA ou RUONIA est calculé comme la moyenne de toutes les transactions. pour un certain jour). Le LIBOR et l'EURIBOR ont encore un nombre considérable de contrats (plus de 370 billions l'an dernier seulement). Quels sont ces contrats, lisez ci-dessous.

# 2. Swaps de taux d'intérêt

Nous avons donc deux mondes. Le premier est le monde bancaire, qui fonctionne à taux variable. Le second est le monde non bancaire, qui vit à taux fixe. D'accord, si vous venez à la banque et demandez: "À quel pourcentage êtes-vous prêt à placer mon argent?", - on vous répondra: "LIBOR + 50 pb (points de base)". Est-ce beaucoup ou peu? Si j'étais banquier et qu'on me disait que mon argent serait placé au LIBOR + 50 points de base, je dirais: «Oui, nous le prenons, maintenant et autant que possible - c'est très rentable». Mais pour vous cela ne veut rien dire, c'est beaucoup plus clair pour vous d'entendre: «Trois pour cent». Évidemment, les banques ont à la fois des individus qui comprennent 3% et des clients qui comprennent l'expression «LIBOR + 50 pb».

, , interest rate swap (IRS). - .

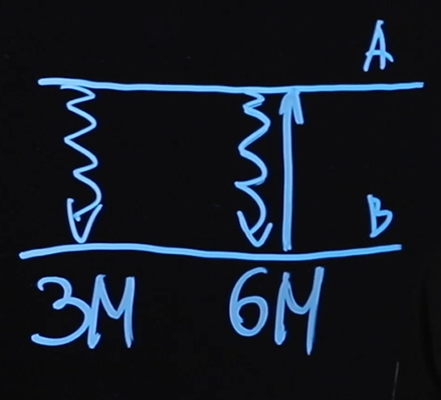

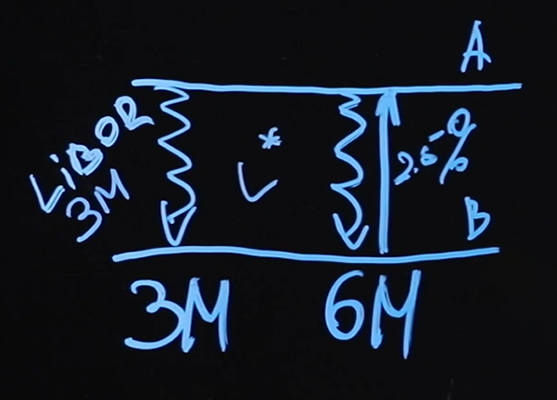

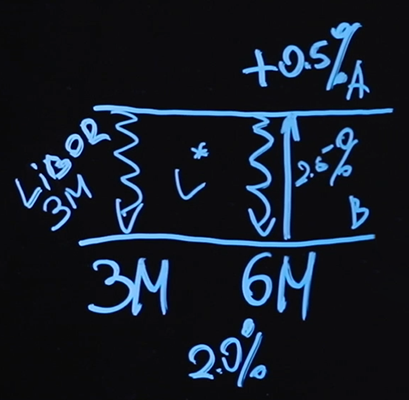

Voyons comment fonctionne le contrat. Le contrat est conclu entre les deux parties - côté A et côté B. Le côté A paie la jambe flottante, le côté B paie la jambe fixe. La fréquence à laquelle ils le font dépend des paramètres du contrat.

Notre figure montre que tous les trois mois, le côté A paiera une «jambe» flottante au côté B, et tous les six mois, le côté B paiera une «jambe» fixe au côté A. Le prix de cette «jambe» fixe, c'est-à-dire combien il sera d'intérêt ( disons 2,5%) - ce sera le prix du swap de taux d'intérêt.

Que se passe-t-il sur ces «jambes» flottantes? Ici, le LIBOR est payé, probablement trois mois.

Le premier paiement flottant sera effectué dans trois mois au taux LIBOR actuel. Après trois mois, la nouvelle valeur LIBOR sera connue - cette valeur déterminera le montant qui sera payé au bout de six mois, et ainsi de suite.

Qui sera dans le noir en conséquence? Disons que sur une jambe flottante, nous payons d'abord 2,2%, puis 2,6%, et de retour sur une jambe fixe, nous obtenons 2,5%, au total nous obtenons + 0,1% * N = - (2, 2% + 2,6%) / 2 * N + 2,5% * N, où N est le montant du contrat. Un contrat avec un tel système de paiement s'appelle un swap vanille (qui, comme vous pouvez l'imaginer, n'a rien à voir avec l'utilisation de la vanille comme épice).

Combien de contrats de ce type sont en cours d'exécution? Selon les statistiques, au premier semestre 2019, il y a eu environ 969915 transactions totalisant 38 billions de dollars. Autrement dit, le volume d'une transaction est de 81 millions de dollars, ce qui, voyez-vous, est impressionnant.

Passons maintenant à une question intéressante comme le prix. Combien coûte un tel contrat? Nous appelons cela le juste prix. Le prix est «juste», car au moment de la transaction, les jambes flottantes et fixes sont les mêmes.

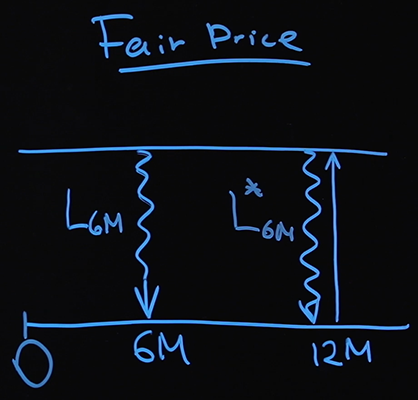

Prenons un cas trivial avec trois paiements: deux flottants tous les 6 mois et un fixe tous les 12 mois. Bien sûr, les vrais contrats sont beaucoup plus compliqués que notre système et consistent généralement en des dizaines de paiements.

Rappelons-nous d'où viennent les valeurs des paiements flottants. Nous nous sommes donc mis d'accord sur le contrat aujourd'hui. Nous ouvrons la page où les valeurs LIBOR sont publiées, regardez-les. Disons qu'aujourd'hui LIBOR 6M L 6M = 2,2% - nous savons maintenant exactement combien d'argent une partie paiera à l'autre dans six mois. Après six mois, nous reviendrons sur le LIBOR 6M - L * 6M . Sur une jambe fixe, un certain pourcentage de P sera payé, que nous allons maintenant calculer.

Rappelez-vous qu'au moment de la transaction, les deux parties estiment qu'il n'y a aucune différence que vous receviez deux paiements flottants ou un fixe. Cela signifie ce qui suit:

PV Fixed = PV Float

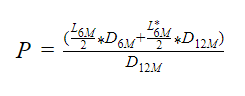

Écrivons PV (valeur actuelle) pour les jambes fixes et flottantes. Le taux d'intérêt est multiplié par le montant du contrat N et multiplié par le facteur d'actualisation au point de 12 mois.

PV Fixe = P * N * D 12m

Maintenant, écrivons PV Float . La différence sera en un terme.

Pourquoi le LIBOR 6M est-il divisé par deux? Le LIBOR est indiqué en pourcentage annuel, dans notre exemple la «jambe» flottante est payée tous les six mois - il est logique que le taux annuel soit divisé par deux.

Il n'est pas difficile de trouver le sens de «juste prix».

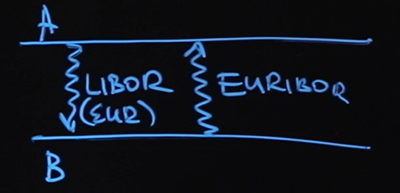

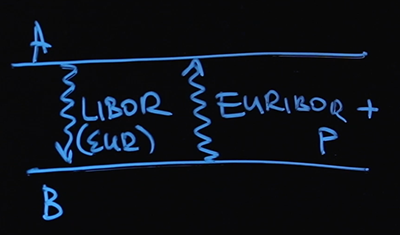

Nous devons connaître la valeur LIBOR d'une manière ou d'une autre. Nous pouvons regarder la valeur actuelle sur le site Web, mais où pouvons-nous obtenir la valeur de ce paramètre dans six mois? J'écris les facteurs de remise séparément, sans les décrire par une formule bien connue. Je voudrais tracer une ligne claire entre les valeurs LIBOR dont dépendent les paiements flottants et la façon dont nous calculons le facteur d'actualisation. Deux courbes sont nécessaires: une courbe pour le LIBOR et une courbe pour l'actualisation. Dans de nombreux manuels, vous rencontrerez des expressions telles que, par exemple, «Nous allons réduire au LIBOR» ou «Le facteur de remise est égal à… (une expression avec le LIBOR)». Quel est le piège? En plus des swaps à la vanille les plus simples (au fait, la réponse à la question de savoir pourquoi ils sont "vanille" sonne comme "Parce qu'il n'y a rien de plus simple que la glace à la vanille"), où d'une part il y a une "jambe" flottante, d'autre part est fixe,il y a des swaps où les parties n'échangent que des jambes flottantes. Par exemple, il y a le côté A et le côté B. L'un paie le LIBOR, l'autre - l'EURIBOR. Ce contrat est appelé swap de taux d'intérêt flottant-flottant.

Il est clair que le LIBOR doit être en euros (en passant, il existe des contrats dans lesquels une partie paie le LIBOR USD et l'autre - LIBOR EUR - il s'agit d'un swap de base de devises). Si nous suivons les recommandations du manuel et utilisons le facteur d'actualisation LIBOR, alors en fait nous avons deux taux qui ont la même signification. L'un est flottant, qui se forme à Londres, l'autre est flottant, qui se forme dans la zone euro. Et pourquoi nous devrions faire plus confiance au LIBOR qu'à l'Euribor n'est pas très clair. Au fait, dans ce cas, le prix du swap sera le petit pourcentage que nous ajoutons à l'EURIBOR.

Dans ce cas, il devient clair qu'il n'est pas très correct d'utiliser n'importe quel taux d'intérêt flottant comme point de repère et ensuite de l'escompter avec lui. Par conséquent, le problème suivant se pose: pour ce swap particulier, vous devez calculer la courbe LIBOR, la courbe EURIBOR et trouver la courbe d'actualisation. La courbe d'actualisation est la courbe le long de laquelle vous calculerez les facteurs d'actualisation pour transférer les paiements du futur vers le présent.

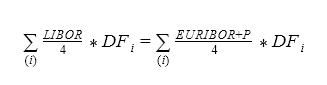

Comment calculez-vous le «juste prix» de l'IRS flottant? L'approche est exactement la même. D'une part, nous avons le LIBOR divisé par quatre (car trois mois est un quart du taux annuel), qui doit être multiplié par le facteur d'actualisation. Celui-ci sera égal à la valeur de l'EURIBOR plus le même prix P divisé par quatre, le tout multiplié par le facteur de remise. La somme est faite pour tous les paiements.

A partir de cette équation, il est facile de trouver P, qui est le «juste prix» de l'IRS flottant.

Pourquoi cet exemple est-il intéressant? Il nous dit que nous avons besoin de trois courbes: la courbe LIBOR, la courbe EURIBOR et la courbe d'actualisation. Les méthodes de base pour tracer les courbes sont les mêmes, nous les examinerons un peu plus tard avec l'exemple de la courbe de remise. En attendant, résumons.

Échangez les totaux

Nous avons appris ce qu'est un swap de taux d'intérêt. C'est un produit dans lequel deux parties sont impliquées: l'une paie une jambe fixe, l'autre une jambe flottante. C'est le swap vanille le plus simple. Il existe également des situations où les deux parties paient des «jambes» flottantes (swap flottant-flottant).

Plus d'un demi-million de transactions ont été conclues avec les seuls swaps vanille les plus simples au début de 2020. En moyenne, le volume de chaque transaction est de près de cent millions de dollars. Nous avons également appris à calculer le «juste prix» d'un swap. Nous l'avons calculé en supposant que la PV de la jambe flottante est la même que la PV de la jambe fixe, et nous avons appelé ce prix juste, car il convient à tous les participants à la transaction. En utilisant l'exemple des swaps flottants-flottants, nous avons réalisé que parfois nous avons besoin de construire plusieurs courbes: des courbes pour les taux flottants et une courbe pour l'actualisation. Nous parlerons de la façon de construire une courbe de remise dans la partie suivante.

J'espère que maintenant vous ne «flottez» plus dans le sujet des taux d'intérêt flottants et que vous pouvez trouver de la vanille parmi les swaps de taux d'intérêt.

Autres articles de cette série :

-Valeur de l'argent, types d'intérêts, taux d'escompte et à terme. Programme éducatif pour un geek, Partie 1

- Obligations: coupon et zéro coupon, calcul du rendement. Programme éducatif pour un geek, partie 2

- Obligations: évaluation des risques et exemples d'utilisation. Programme éducatif pour un geek, partie 3