Les sept premières entrées de ce tableau ont été couvertes dans un article précédent . Les autres plates-formes logicielles sont résumées, elles sont marquées en rouge dans la première colonne.

Remarque: AUTOSAR = AUTomotive Open System ARchitecture; AGL = Linux de qualité automobile; CS = Cybersécurité; ECU = unité de commande électronique; NCAP = programme européen d'évaluation des voitures neuves; SoC = systèmes sur puce; SW = SW; TSP = fournisseur de services télématiques; UN = UN.

Les constructeurs automobiles ont besoin de stratégies logicielles intelligentes. La quantité croissante de fonctionnalités logicielles dans les nouveaux modèles de voitures obligera les fabricants à améliorer leurs compétences dans ce domaine, et pourtant, il manque quelque chose dans l'industrie automobile.

L'expertise et l'expérience logicielles deviennent des compétences clés qui font défaut dans l'industrie automobile. La quantité croissante de fonctionnalités logicielles dans les nouveaux modèles de voitures obligera les équipementiers, les fournisseurs de niveau 1 et les développeurs de logiciels à mettre à niveau leurs compétences. Le développement de plates-formes logicielles est une stratégie nécessaire pour suivre le rythme de l'essor du logiciel induit par la demande croissante de véhicules connectés, de systèmes d'infodivertissement multi-applications et de multiples fonctionnalités ADAS.

Dans cet article, je résumerai mon aperçu des défis et opportunités de l'industrie automobile. Pour ce faire, nous considérerons des plates-formes logicielles pour l'automobile, les conditions du marché et les tendances technologiques. Il s'agit du troisième d'une série d'articles publiés au cours d'un mois - tous axés sur les plates-formes logicielles.

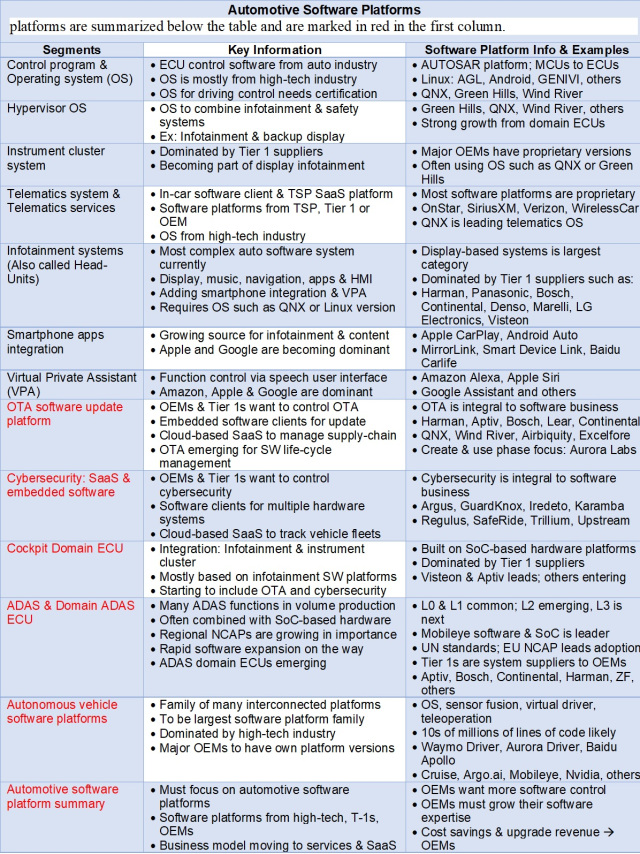

Tout d'abord, permettez-moi de résumer l'état actuel du marché des plates-formes logicielles actuelles dans l'industrie automobile - pour cela, le tableau ci-dessus est présenté.

Plateformes logicielles en direct

La technologie OTA (Over the Air Software Update) est issue du secteur de la haute technologie, et ces systèmes font désormais partie intégrante du marché des logiciels automobiles. Il est particulièrement important pour l'industrie automobile de travailler avec des plates-formes clés pouvant être mises à niveau par voie aérienne - et les fournisseurs de niveau 1 doivent montrer la voie sur ce marché.

Harman (en conjonction avec les acquisitions 2015 de Red Bend et Symphony-Teleca) est le principal fournisseur de systèmes hertziens. De plus, après l'achat de Movimento en 2017, Aptiv est entré dans ce segment de marché. Il existe également un certain nombre d'autres fournisseurs de niveau 1 fournissant des solutions OTA par le biais d'acquisitions ou de partenariats avec des fournisseurs de haute technologie. Cette gamme comprend GM, Ford, BMW et Tesla, et d'autres équipementiers pourraient se joindre à l'avenir. Les mises à jour logicielles de Tesla sont basées sur des solutions d'Harman. Tesla ouvre la voie dans l'espace OTA - la société publie actuellement environ 10 mises à jour majeures de ses calculateurs chaque année (sans compter les nombreuses mises à jour du système de pilote automatique).

Certains constructeurs automobiles développent leurs propres plates-formes OTA, combinant généralement leur propre savoir-faire et les technologies disponibles à partir des solutions existantes. La plate-forme logicielle Redbend OTA de Harman est considérée comme le leader des mises à jour logicielles à distance pour l'industrie automobile.

Une nouvelle technologie de mise à niveau par voie hertzienne est également en train d'émerger et elle positionne l'OTA en tant que logiciel de gestion du cycle de vie axé sur les phases de développement et d'utilisation. Ainsi, la fonctionnalité OTA sera intégrée aux plateformes de développement logiciel dans le cadre de leurs outils de maintenance. Aurora Labs est un exemple d'entreprise qui adopte cette approche. La stratégie consiste à utiliser la plate-forme OTA comme outil de prévision logicielle pour aider à identifier et corriger les bogues logiciels. Cette tendance pousse également les plates-formes OTA sur le marché des services.

Plateformes de cybersécurité

Les logiciels de cybersécurité doivent protéger les différents systèmes présents dans le véhicule. Dans les véhicules dotés d'une fonctionnalité réseau, les composants responsables de l'interaction réseau sont extrêmement importants. Pour les protéger, vous avez besoin d'un logiciel spécial (et de composants matériels intégrés) qui est chargé d'assurer la cybersécurité. De plus, les périphériques réseau peuvent être équipés de logiciels pour protéger les données traitées par divers systèmes du véhicule. Les calculateurs les plus critiques disposent également d'un logiciel de protection des données intégré. Il existe de nombreuses entreprises de cybersécurité qui se concentrent sur l'industrie automobile (et beaucoup d'entre elles n'étaient que des startups). Des exemples de telles sociétés sont Argus (acquise par Continental), GuardKnox, Karamba, Iredeto, Regulus Cyber, SafeRide Technologies et Trillium Secure.

Argus est considéré comme le leader du marché de la cybersécurité automobile. Les solutions Regulus Cyber incluent une protection contre l'usurpation de GPS (qui est un problème de plus en plus sérieux). Les solutions SafeRide protègent les réseaux Ethernet automobiles.

Il est également nécessaire de noter l'importance des solutions de cybersécurité, qui sont des plates-formes cloud SaaS - elles sont généralement appelées centres d'opérations de cybersécurité (SOCs - Security Operation Center). Les plateformes Cloud SaaS peuvent être utilisées sans clients de cybersécurité automobile pour les flottes. Upstream Security est l'un des principaux fournisseurs de services similaires à l'industrie automobile. Certaines entreprises proposant des logiciels de cybersécurité à leurs clients proposent également des plates-formes SaaS qui interagissent avec leurs clients logiciels et / ou matériels automobiles.

Plates-formes ECU utilisées dans la cabine

Les calculateurs de cabine combinent l'affichage du cockpit et les fonctions d'infodivertissement en un seul système. Les systèmes équipés de ces unités de contrôle peuvent inclure plusieurs écrans, tels que des écrans d'instruments, des écrans centraux et HUD. Les systèmes d'infodivertissement comprennent plusieurs sous-systèmes: l'audio de la voiture, une variété d'interfaces utilisateur (boutons, écrans tactiles, reconnaissance vocale) et l'intégration d'applications pour smartphone. Les systèmes télématiques seront probablement mis en œuvre dans des versions haut de gamme.

Cette intégration nécessite des plates-formes logicielles plus puissantes et repose sur des plates-formes matérielles hautes performances avec des systèmes sur puces. Cette intégration a l'avantage d'éliminer plusieurs calculateurs et sous-systèmes, ce qui se traduit par des économies de coûts de matériel, moins de pièces et de fournisseurs, et des économies de poids et d'espace.

Pour la plupart, les plates-formes logicielles pour les calculateurs de cabine sont basées sur des plates-formes pour les systèmes d'infodivertissement (tels que les systèmes d'exploitation, les systèmes OTA, les solutions de cybersécurité, les assistants vocaux, les systèmes d'intégration d'applications pour smartphone, etc.). Par définition, un système d'exploitation doit desservir des systèmes critiques pour la sécurité - ceci est requis par la certification ISO 26262. Si Linux est utilisé, un hyperviseur et un système d'exploitation certifié supplémentaire seront nécessaires.

L'industrie des cabines ECU se développe encore car la production à grande échelle n'a commencé qu'en 2017. Le potentiel de croissance des plates-formes logicielles et des puces SoC est important (des dizaines de millions de ces appareils pourraient être produits après 2025).

Visteon a été l'un des premiers leaders sur le marché des boîtiers de commande d'habitacle (avec Aptiv, le premier à entrer sur le marché). De plus, de nombreux fournisseurs de rang 1 sont prêts pour la production en série de leurs produits dans ce domaine: Bosch, Continental, Harman, Marelli et Panasonic.

Plateformes logicielles pour ADAS

Les systèmes ADAS comprennent de nombreuses fonctions pour aider les conducteurs pendant la conduite. Les systèmes ADAS prennent en compte les niveaux d'autonomie SAE: de 0 à 3. Au niveau zéro, il n'y a pas d'automatisation, cela implique uniquement des fonctions d'alerte (par exemple, aide au stationnement, angle mort, alerte de sortie de voie et de collision, ainsi que surveillance du conducteur) ... Les fonctionnalités de niveau zéro sont disponibles dans presque tous les véhicules vendus dans la plupart des pays.

Les fonctions de niveau 1 fournissent une assistance au conducteur et un contrôle limité du véhicule. Les trois principales caractéristiques de ce niveau sont le régulateur de vitesse adaptatif, le centrage de voie et le stationnement semi-automatique. Le deuxième niveau implique une automatisation partielle, mais le conducteur est toujours tenu de surveiller constamment la voiture. Les fonctionnalités de deuxième niveau incluent l'assistance aux embouteillages et le pilote automatique partiel. Le troisième niveau est principalement composé de systèmes de pilote automatique avancés pour diverses conditions de conduite (telles que les autoroutes, les zones urbaines à faible vitesse et le stationnement automatique). Le conducteur peut être distrait du processus de contrôle, mais il doit être prêt à prendre le contrôle en quelques secondes si le système du troisième niveau l'exige.

Toutes les fonctions des systèmes ADAS sont déterminées par un logiciel qui reçoit les données des caméras, des radars et des capteurs à ultrasons. Pour les systèmes des niveaux 2 et 3, des lidars budgétaires sont en cours de développement.

Les réglementations sont un facteur très important pour parler de la croissance du marché ADAS car l'ONU a adopté des normes de sécurité complètes. Ces normes sont mises en œuvre par de nombreuses organisations régionales du NCAP. Les organisations européennes d'évaluation des voitures neuves suivent un calendrier très agressif.

Initialement, le marché a créé des unités de contrôle pour les systèmes ADAS dans le but d'intégrer les fonctionnalités de niveau 0 et 1. Les travaux sur ces calculateurs portent principalement sur les fonctions des niveaux 2 et 3, pour lesquels divers systèmes sur puces et grandes plates-formes logicielles sont utilisés.

Si vous recherchez des informations détaillées sur la mise en œuvre d'ADAS, IHS Markit dispose de données historiques et prédictives sur les modèles OEM et d'appareils dans le contexte de toutes les fonctionnalités ADAS (y compris les informations sur les capteurs, les applications et les fournisseurs).

Plateformes logicielles de voiture autonome

Les plates-formes logicielles de véhicules autonomes seront multifonctionnelles et complexes. Le logiciel de pilote virtuel aura probablement besoin des plates-formes les plus complexes avec une énorme base de code. De nombreuses entreprises développent des plates-formes logicielles pour les véhicules sans pilote. Afin de se faire une idée des nombreux acteurs de ce marché, cet article donne une image des entreprises clés et des liens entre elles. Cette photo a été recueillie début mai 2020 et beaucoup de choses ont déjà changé. Le diagramme sera mis à jour cet automne.

Le logiciel Sensor Suite est un autre domaine de développement de plate-forme logicielle étroitement lié au logiciel de pilote virtuel. Ces plates-formes incluent une variété de technologies d'IA. De nombreuses entreprises développent, testent et améliorent la fonctionnalité des ensembles de capteurs, des composants de plate-forme ou des algorithmes sous-jacents. La plupart des éditeurs de logiciels de pilotes virtuels développent également des plates-formes logicielles pour les kits de capteurs.

En outre, beaucoup s'attendent à ce que le marché devienne des plates-formes logicielles très importantes pour le contrôle à distance des véhicules sans pilote. Le contrôle à distance est obligatoire en Californie dans les véhicules où il n'y a pas de conducteur humain pour assurer la sécurité de conduite (et de nombreuses autres régions copient cette politique). Les sociétés de technologie de contrôle à distance comprennent Phantom Auto, Ottopia, Designated Driver et DriveU.

Les logiciels de véhicules autonomes nécessiteront un système d'exploitation moderne pour gérer tous les logiciels et matériels, y compris plusieurs capteurs. QNX est bien positionné sur le marché des drones, et Nvidia et bien d'autres l'ont choisi pour leurs solutions.

Il est important de se rappeler que la plupart des équipementiers souhaitent disposer de leur propre version de la plate-forme logicielle des véhicules autonomes. Il s'agit de l'approche standard dans l'industrie automobile et est susceptible de s'étendre aux plates-formes logicielles pour les véhicules autonomes. Une question demeure: les fournisseurs de niveau 1 traiteront-ils des plates-formes logicielles pour les FEO (et si oui, combien y aura-t-il d'acteurs sur ce marché?)

Le segment des plates-formes logicielles pour les véhicules sans pilote est diversifié, complexe et en croissance très rapide. Lorsqu'il y a plus d'informations, il vaut la peine d'écrire un article séparé sur ce sujet.

Perspectives du coût des logiciels dans l'industrie automobile

L'estimation du coût des logiciels automobiles est souvent une forme d'art et n'est pas plus facile à faire que pour les logiciels d'autres industries. Examinons d'abord la situation dans son ensemble - combien cela coûtera-t-il pour développer tous les nouveaux logiciels pour une voiture? Disons que la base de code d'un tel projet sera de 100 millions de lignes. Nous devons donc calculer le coût d'écriture d'une ligne de code. Il existe de nombreuses données sur différents segments du marché du développement de logiciels. Je pense que les données les plus utiles (dans le contexte des logiciels automobiles) proviendront d'un article de Phil Koopman publié en octobre 2010.

Cet article indique que le coût par ligne de code pour les logiciels embarqués varie de 15 $ à 40 $. Pour 40 $, vous obtenez un code de qualité industrielle robuste et bien pensé qui peut être appliqué à l'industrie automobile. Puisque ces données datent de près de dix ans, le coût a probablement augmenté, mais je vais commencer par le chiffre de 40 $. Cela signifie qu'il en coûterait 4 milliards de dollars pour développer un système adapté à une utilisation dans les voitures avec une base de codes de ligne de 100 millions. Il s'ensuit évidemment que de nombreuses personnes souhaitent réutiliser et mettre à jour autant que possible les plates-formes logicielles automobiles.

Le prochain aspect de l'estimation des coûts des logiciels concerne les redevances logicielles par client incluses dans les ventes annuelles de véhicules. En règle générale, ces redevances sont de quelques dollars (ou moins) par unité vendue. Les redevances pour l'utilisation d'un système d'exploitation (tel que QNX) vont de 10 $ ou moins (pour les systèmes télématiques) à 15 $ (pour les systèmes d'infodivertissement). Cela n'inclut pas le coût de maintenance et de mise à jour du logiciel - ils sont généralement négociés séparément dans le cadre d'un projet de développement.

Le coût de développement d'un logiciel automobile varie en fonction du segment ECU. Le développement de logiciels pour les systèmes d'infodivertissement est courant et constitue une nécessité pour la plupart des nouveaux modèles. Le système d'infodivertissement haut de gamme du nouveau modèle coûtera environ 20 millions de dollars pour les logiciels et la même chose pour le matériel. Le temps de développement moyen sera de 2 à 3 ans (y compris tous les tests et vérifications).

Qu'en est-il du coût du logiciel de véhicule sans conducteur? Il y a beaucoup de choses que nous ne savons pas encore en raison du fait que de nombreux aspects ne sont pas clairs. Quoi qu'il en soit, les investissements de fonds de capital-risque dans cette industrie ont déjà dépassé 20 milliards de dollars, même si tout cet argent n'a pas encore été dépensé.

L'industrie du véhicule autonome utilisera plusieurs plates-formes logicielles qui généreront des redevances sur les ventes (ainsi que des frais de service pour les services SaaS jusqu'à la toute fin de leur cycle de vie). Les redevances sur le marché des logiciels de véhicules autonomes coûteront beaucoup plus cher, allant de 150 $ à 300 $ par véhicule. Cependant, l'essentiel des revenus des logiciels de véhicules autonomes proviendra des frais de service SaaS mensuels collectés auprès de tous les véhicules autonomes sur la route. Les frais annuels correspondront à peu près aux redevances d'origine. Les frais de service SaaS peuvent être recalculés en fonction du kilométrage - le coût pour chaque véhicule individuel sera alors inférieur.

Conclusion

OEM capables d'exploiter et de combiner des plates - formes logicielles et de l' expertise et de l' expertise tiers avec leurs propres solutions seront gagnants à long terme sur le marché du transport entraîné par un logiciel en évolution rapide (compte tenu des nombreuses innovations issues des entreprises de logiciels high-tech.)

OEM veulent plus de contrôle sur le logiciel car il définit la plupart des fonctions de la voiture (et comment les utilisateurs interagissent avec leurs voitures). Cependant, les OEM doivent s'appuyer sur des plates-formes logicielles modulaires et des innovations créées par les éditeurs de logiciels.

Le modèle commercial des logiciels automobiles évolue vers des services et des relations SaaS. C'est bon pour les éditeurs de logiciels, car leurs revenus sont proportionnels aux revenus des voitures (qui peuvent être 10 fois plus élevés que les ventes annuelles). Mais les OEM devront réduire les coûts globaux en créant des logiciels plus fiables. Les OEM s'attendent également à ce que les fonctionnalités logicielles mises à niveau génèrent plus de revenus pendant la durée de vie du logiciel (comme le fait déjà Tesla).

- Premier système de contrôle série de Russie pour un moteur bicarburant avec séparation fonctionnelle des contrôleurs

- Dans une voiture moderne, il y a plus de lignes de code que ...

- Cours en ligne gratuits en automobile, aérospatiale, robotique et ingénierie (50+)

- McKinsey: repenser les logiciels et l'architecture électroniques dans l'automobile