La banque Rusfinance étant spécialisée dans le crédit automobile, il était nécessaire de développer au plus vite une stratégie digitale et de lancer un service pratique qui permettrait à un client de postuler et de recevoir l'approbation d'un prêt sans quitter son domicile.

Nous n'avons pas trouvé de produits informatiques prêts à l'emploi qui répondent à nos besoins et exigences - dans le secteur bancaire, nous devons utiliser des solutions informatiques tierces avec prudence, nous avons donc choisi nous-mêmes la voie du développement.

Dans cet article, nous parlerons des exigences du service que nous proposons, de la manière dont nous avons transformé le MVP en un produit à part entière, et également de la manière dont nous avons choisi les idées et leur mise en œuvre technique pour résoudre plus efficacement les problèmes commerciaux définis.

Exigences fonctionnelles

Nous étions confrontés à une tâche ambitieuse: développer un service pratique qui permettrait aux clients de Rusfinance Bank de recevoir une solution rapide sur une demande de prêt en ligne.

Dans le même temps, il était important de s'assurer que les données de l'application étaient disponibles pour le client dans son compte personnel, et il pouvait remplir le questionnaire dans le module en utilisant des données pré-remplies.

Pour traiter ces aspects et d'autres aspects importants, nous avons formulé des exigences fonctionnelles détaillées et décrit le processus commercial (voir le diagramme ci-dessous).

Nos principales exigences sont:

- SMS. , .

- . .

, (), , . - . , . , .

- . () . .

- . 3- :

- ― , ;

- ― , , , , api ( );

- ― .

Sur les deux premiers niveaux, les champs contenant des erreurs sont mis en évidence et il est également indiqué ce qui ne va pas. - SMS informant les clients de la solution . Sur la base des résultats du calcul de l'application en ligne, le client reçoit un message SMS avec la décision. Un SMS est envoyé en cas d'approbation ou de rejet automatique, c'est-à-dire dans les cas où la demande a le statut «Confirmé» ou «Refusé». Lorsque la demande entre dans la zone "grise", le SMS n'est pas envoyé.

- La réponse au client sur le site . En plus de répondre par SMS, le client a la possibilité de recevoir une réponse sur le site.

Après avoir formulé et décrit toutes les exigences fonctionnelles de base, notre équipe a procédé à leur mise en œuvre.

Brève description du processus métier MVP

Nous avons réussi à lancer la phase 1 du produit - «pré-lancement» assez rapidement. «Predanquet» différait d'une solution en ligne à part entière dans le plus petit nombre de domaines et en ce que la décision sur le prêt était préliminaire et non définitive. Néanmoins, grâce à sa mise en œuvre, nous avons pu comprendre la demande, collecter les premiers résultats et continuer à travailler sur la version complète du questionnaire.

Du MVP à un produit complet

L'élaboration de la version complète du questionnaire a pris environ un an. Elle différait de la version préliminaire en ce que:

- dans la phase 1 (préliminaire), le client a été invité à fournir un plus petit nombre de champs, il n'y avait pas de compte personnel, la décision sur le questionnaire a été rendue préliminaire. À ce stade, nous pourrions dire «NON» à coup sûr si nous voyions des signes de fraude. Nous pourrions dire le «OUI» final seulement après que le client soit venu chez le concessionnaire automobile.

- dans la phase 2, le compte personnel du client a été enregistré, plus de champs ont été collectés que dans la phase précédente, mais en récompense des efforts supplémentaires, le client a immédiatement reçu une décision finale (bien sûr, si les données qu'il a indiquées sont fiables et ont été confirmées sur la transaction).

Au cours de la phase de développement de la phase 2 (T2 2018), nous avons décidé de travailler à la publication du questionnaire SCRUM. Grâce aux processus SCRUM bien établis et à la volonté des managers de doter l'équipe de pouvoirs / ressources, nous avons pu rapidement mettre le produit sur le marché.

Fin 2018, un questionnaire en ligne complet pour un prêt automobile a été déployé sans se rendre au bureau de la Banque. Dans le même temps, le premier prêt a été émis avec un client qui venait d'Internet.

Ayez peur de votre propre raisonnement, écoutez davantage les clients

Depuis l'apparition d'un questionnaire en ligne à part entière, la banque a commencé à recevoir des LEAD, dont le nombre ne reflétait pas encore les indicateurs cibles.

Il a fallu porter le taux de remplissage des questionnaires à 60% + pour émettre 500 prêts pour 2019.

Nous avons mené un grand nombre de discussions internes, recueilli les retours d'expérience des départements voisins, suivi le chemin de la mise en œuvre de nos propres hypothèses.

Comme d'habitude, les clients eux-mêmes ont aidé. Presque simultanément avec l'apparition d'un questionnaire à part entière, nous avons implémenté une fonctionnalité simple de collecte de feedback.

Après avoir rempli le questionnaire, le client a recueilli des commentaires, posé des questions indiquant la note et des commentaires: «Tout était clair», «Facilité d'utilisation», «Je recommanderai à des amis» et «Commentaire général sur le questionnaire».

Chaque jour, les membres de l'équipe recevaient un dossier récapitulatif avec des commentaires. Une fois toutes les 2-3 semaines, nous l'avons analysé et avons tiré des conclusions.

Bien sûr, tout d'abord, nous voulions voir uniquement des critiques positives, mais nous avons tous compris que le client idéal est un client qui critique. Nous avons trouvé ici les idées et les solutions dont nous avions besoin, qui ont ensuite été mises en œuvre sur le site Web de la Banque.

En conséquence, nous:

- "Foutu" une discussion avec un assistant en ligne;

- renommé le champ «le montant que vous pouvez allouer pour un prêt par mois» et ajouté un indice sur la façon de le remplir correctement, car les clients ne l'ont pas compris;

- trouvé des bogues évidents qui n'ont pas été détectés au stade du test;

- ajout de l'auto-complétion des champs - au stade de la saisie des adresses, au stade du choix d'un employeur, au stade de l'indication de qui a délivré le passeport;

- , , , , ;

- ;

- 2- ;

- , , , ;

- , ;

- , ;

- , ( , );

- .

Il nous semble que les corrections de bugs et les nouvelles fonctionnalités ont amélioré l'image du monde. Nous avons commencé à recevoir plus de PLOMB et, surtout, des ventes stables sont apparues.

Début 2019, nous avons émis environ 10 prêts par mois. De plus, le nombre de PLOMB est de près de 2 mille. Au quatrième trimestre, les ventes étaient déjà 5 fois supérieures. Et en 7 mois de 2020, plus de prêts en ligne ont été vendus que dans l'ensemble de 2019.

résultats

Sur le site, l'application en ligne est modestement placée dans le menu principal:

Vous pouvez également y accéder en cliquant sur le bouton «Soumettre la candidature»: Le

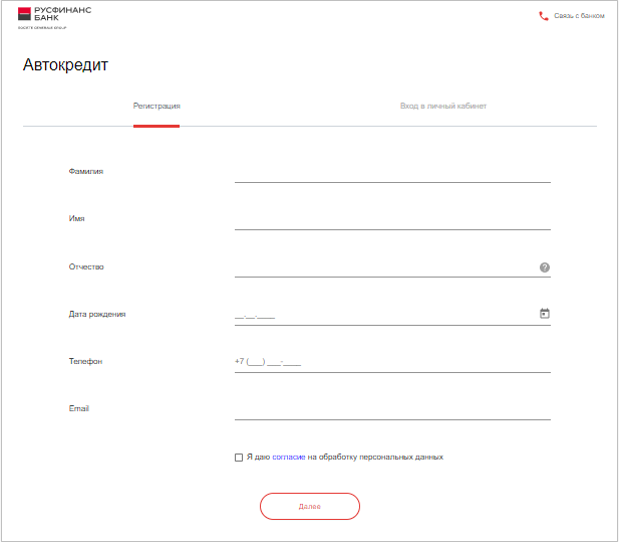

questionnaire a un design laconique:

Nous avons décidé de mettre en œuvre la réponse au client après avoir rempli l'application en utilisant le framework Angular.

Le modèle de composant d'affichage de message est le suivant:

<modal-popup #loadingText (onDismissed)="dismiss()">

<ng-container class="header">

<header-title [title]="app.getResourse('loading.popup.textHeader')"></header-title>

</ng-container>

<ng-container class="content">

<div class="justify-content-center align-self-center text-center">

<b>{{text}}</b>

</div>

</ng-container>

<ng-container class="buttons">

<btn [statistic]="app.getStatistic('questionnaire.contactInfo.popup.rate.button')" (onClick)="submit()"></btn>

</ng-container>

</modal-popup>La classe du composant pour afficher le message de réponse pour le questionnaire:

import { Component, Input, ViewChild, ViewEncapsulation } from '@angular/core';

import { ModalPopupComponent } from 'src/app/public/modal-popup/modal-popup.component';

import { ModalService } from 'src/app/views/app/modal/modal.service';

@Component({

selector: 'loading-text',

templateUrl: './loading-text.component.html'

})

export class LoadingTextComponent {

@Input() text: string;

@ViewChild('loadingText') loadingText: ModalPopupComponent;

constructor(private modal: ModalService) {}

open = () => {

this.loadingText.open();

};

submit = async () => {

this.loadingText.dismiss('loading-text submit');

};

dismiss = async () => {

this.modal.open('rate');

};

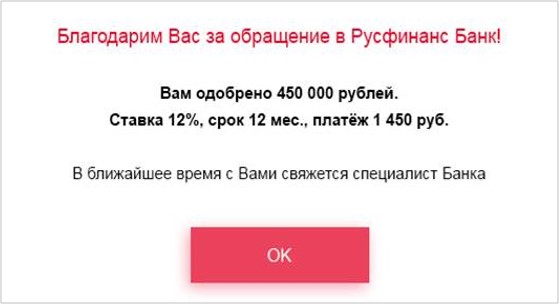

Le client reçoit la réponse à la décision de prêt sur le site Web sous cette forme (un exemple de visualisation de la réponse, les vrais calculs peuvent différer de ceux indiqués):

Désormais, en soumettant une demande en ligne et en recevant une réponse rapide sur un prêt, les clients économisent considérablement leur temps et leurs nerfs.

Cependant, nous ne sommes pas satisfaits de nos lauriers et continuons à travailler sur de nouvelles fonctionnalités.