Ces outils ne sont pas aussi proches de l'homme ordinaire que, par exemple, un dépôt bancaire, mais ils sont importants pour les marchés financiers modernes. Et ils sont périodiquement discutés dans des médias non spécialisés, et je pense qu'il est utile d'avoir une idée générale des options et de la manière dont les sociétés financières travaillent avec elles.

De plus, ce sujet est associé à des mathématiques intéressantes, des méthodes de calcul et le développement de systèmes logiciels - tout ce que nous aimons.

Cet article est une version étendue de ma conférence vidéo « Options. Paramètres de base et exemples d'utilisation »dans le cadre du cours Finmath for Fintech.

Commençons donc par quelques définitions simples. Comme ailleurs, il y a son propre «langage des oiseaux», avec lequel nous apprendrons à nous connaître un peu.

Qu'est-ce qu'une option?

Les options sont une classe de dérivés financiers. Le terme «dérivé» signifie que le paiement en vertu d'un tel contrat dépend du prix de certains actifs sous-jacents.

Le nom semble suggérer qu'un tel outil offre une sorte d'option, c'est-à-dire la possibilité de choisir. Mais comme il y a deux participants à la transaction, l'un d'eux a une opportunité, et l'autre, au contraire, assume l'obligation de fournir un tel choix.

Saveur vanille

Il existe plusieurs variantes de contrats d'option. Il y a plus simple, il y a plus compliqué, avec des cloches et des sifflets, il y a encore plus complexe.

En anglais, les options simples sont appelées option vanille ordinaire (option simple vanille). Selon Internet, c'est parce que la crème glacée la plus simple et la moins chère du stand américain était la vanille .

Et l'option la plus vanille-vanille est l'option européenne.

Option européenne

Une option européenne est un contrat par lequel l'acheteur du contrat reçoit le droit, mais non l'obligation, d'acheter ou de vendre un actif sous-jacent à un prix prédéterminé à un moment précis dans le futur.

L'actif sous-jacent peut être une action ou un taux de change. Une option sur un taux de change est appelée une option FX, elle donne le droit d'échanger une devise contre une autre à un taux pré-fixe. Le taux du marché pour l'actif sous-jacent est appelé le spot et est noté S t dans les formules .

Une option qui donne le droit d'acheter l'actif sous-jacent est appelée une option d'achat. Le droit de vendre est une option de vente(option de vente). Le prix auquel l'option donne le droit de conclure un accord à l'avenir s'appelle une grève , notée...

L'heure indiquée dans le contrat à l'avance à laquelle l'option peut être utilisée est la date d'expiration de l' option -...

Pourquoi est-ce nécessaire?

Option comme assurance

Un contrat qui ressemble à une option et qui est familier à tout le monde est une assurance. Toute personne qui souscrit une assurance a le droit de percevoir une prime d'assurance sous certaines conditions, et la compagnie d'assurance s'engage à payer cette prime. Et voici quelques exemples.

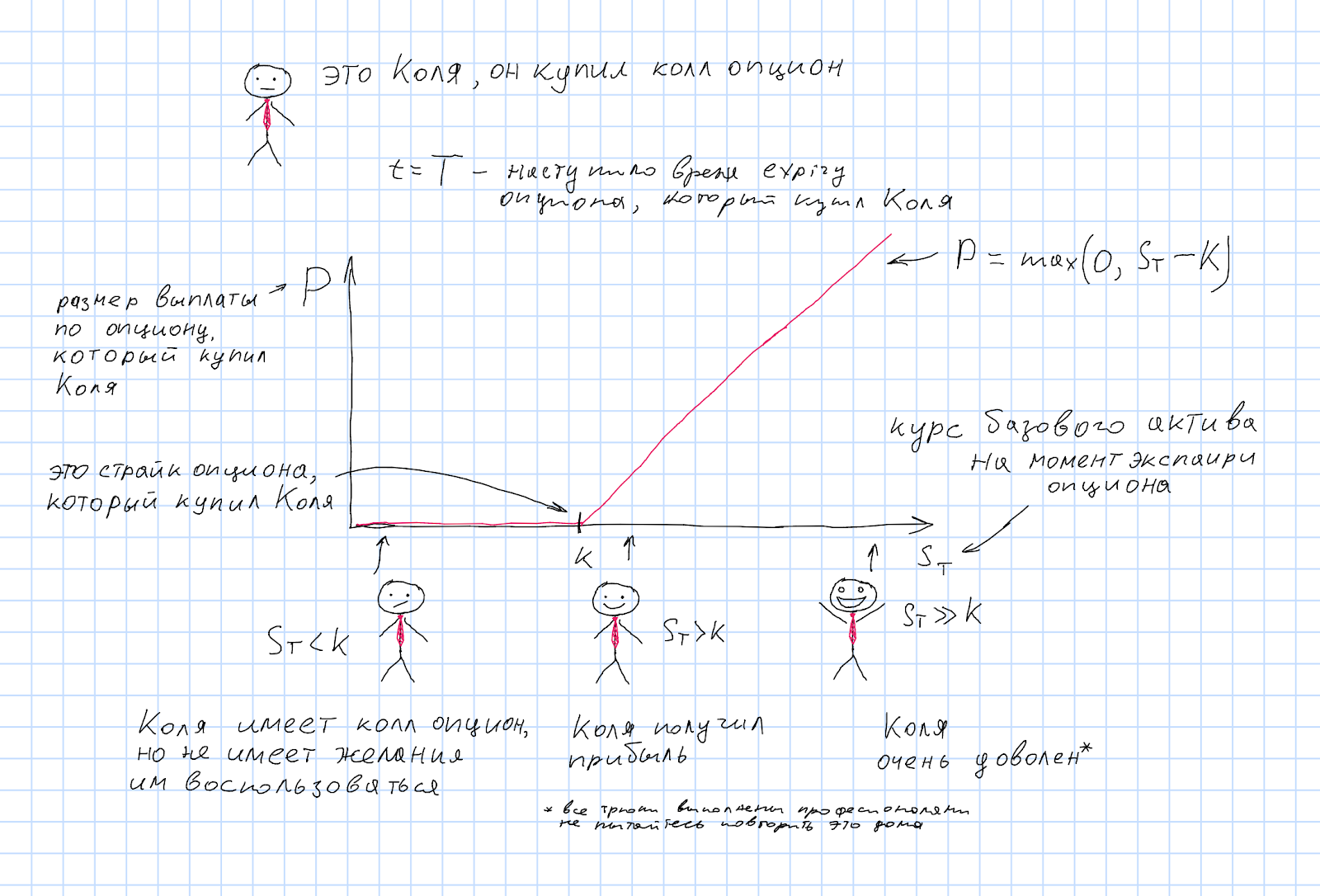

Entreprise Kolya

Kolya est propriétaire d'une entreprise de puzzles. Tout le monde a besoin d'un bon gabarit, donc Kolya va bien. Il est entré sur le marché international et vend des gabarits à l'étranger. Par exemple, la production est située dans un pays où la monnaie XXX, largement connue dans la littérature académique, est utilisée, et les gabarits sont vendus à l'étranger dans un pays où une autre monnaie bien connue est utilisée - YYY.

La planification et la gestion d'une entreprise de scies sauteuses hautement compétitive demandent à Kolya beaucoup de temps et d'efforts. Et puis il y a un nouveau problème - l'évolution du taux de change de YYY à XXX. Ce taux de change est noté XXXYYY.

Kolya connaît bien l'entreprise et peut dire avec précision que dans six mois, il réalisera un bénéfice de 1 à 3 millions de AAAA. Ils devront être convertis en monnaie XXX afin de payer les salaires, le loyer, les impôts et quelque chose à investir dans le développement des affaires. Et si pendant ce temps le tarif XXXYYY augmente? Kolya est assez confiant qu'il devra certainement convertir un million, afin de pouvoir conclure un contrat à terme pour un million XXXYYY. Mais il y en a deux millions de plus dont il n'est pas si sûr. Par conséquent, Kolya achète une option d'achat sur la paire de devises XXXYYY.

Kolya a acheté une option d'achat et recevra un paiement au moment de l'expiration:

Si au moment de l'expiration de l'option le taux de change du marché S T s'est avéré inférieur à la grève, c'est-à-dire S T <K, alors il n'est pas rentable d'utiliser l'option de Kolya, il est moins cher de simplement échanger des devises au taux actuel. L'option n'impose aucune obligation à Kolya dans ce cas. Par analogie avec l'assurance - «événement assuré» ne s'est pas produit.

Mais si le taux de change augmente, alors Kolya voudra certainement changer la devise au taux égal à la grève d'option, qui dans ce cas sera plus rentable que celle du marché.

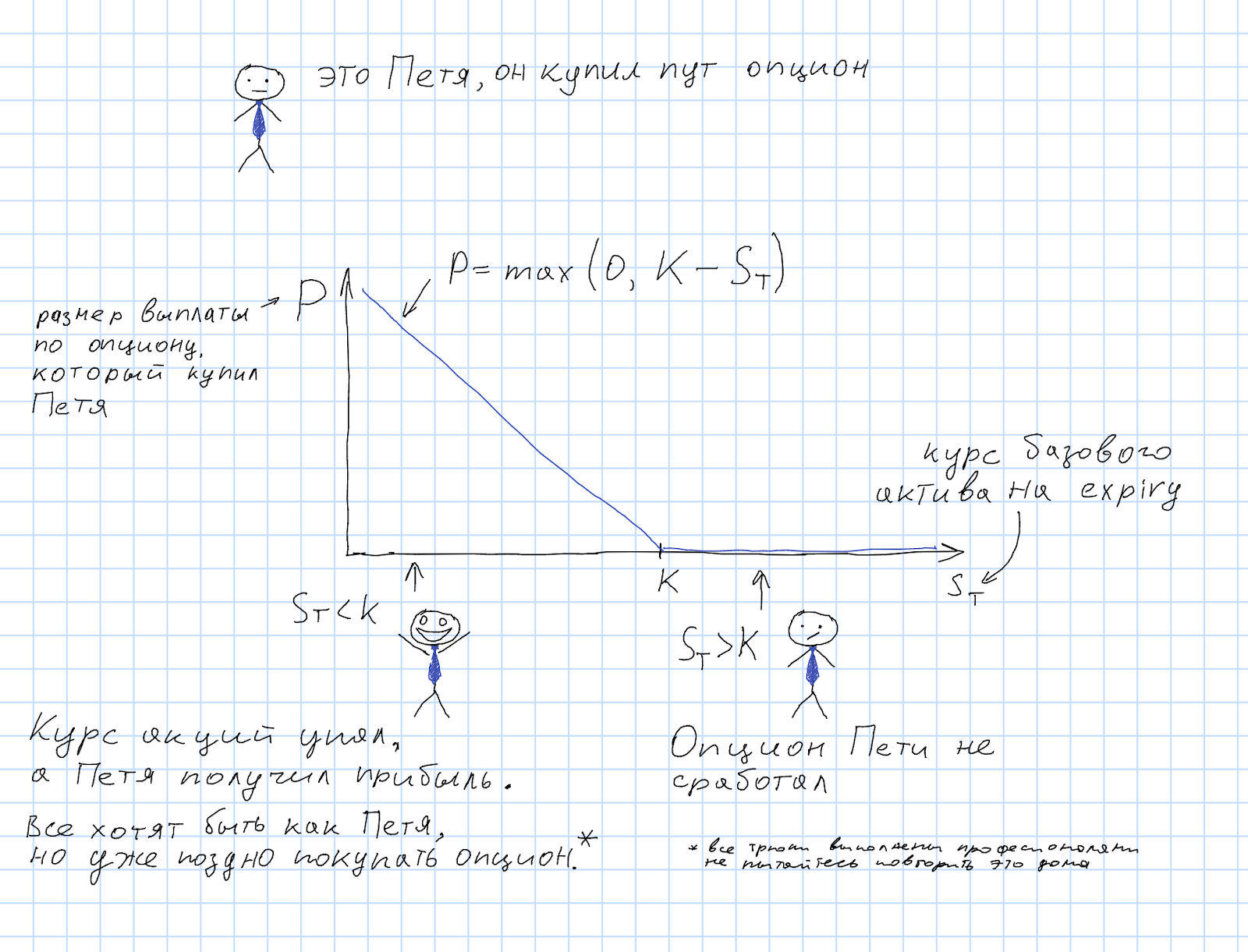

La stratégie du spéculateur Petit

Les options sont également utilisées dans diverses stratégies de négociation d'actions.

Petya est un spéculateur boursier, et il a un algorithme super-ML-AI-cristal-ball-ball qui prédit que dans un mois les actions d'une certaine société XYZ chuteront de prix. Par conséquent, Petya achète une option de vente sur les actions XYZ. Ceux. le droit de vendre une action au taux(grève d'option).

Si le cours de l'action au moment de l'expiration de l'option (S T ) s'est avéré vraiment inférieur à la grève, Petya peut alors acheter une action sur le marché à un prix inférieur et vendre cette action en utilisant le droit que l'option lui donne. Ainsi, Petya réalisera un profit:...

Mais si le cours de l'action va toujours dans l'autre sens et s'avère être plus que la grève de l'option, alors l'option de Petit ne donne rien et le paiement de l'option est nul.

Petya a acheté une option de vente et recevra le paiement au moment où l'option sera exercée:...

Ces exemples ne signifient pas qu'une option de vente est réservée aux spéculateurs, et une option d'achat sert à couvrir les risques. Si le modèle de Petit prévoyait une augmentation du taux, alors il aurait besoin d'une option d'achat, et si les affaires de Kolya se développaient de telle manière qu'il avait besoin de planifier un échange de devises dans l'autre sens, alors le choix serait avec une option de vente.

On voit que l'utilisation pratique d'options dans des stratégies spéculatives au taux de l'actif sous-jacent ne nécessite que de deviner correctement quelles inégalités seront vraies pour les prix à l'avenir. Ce n'est pas si difficile (je plaisante). Il en va de même pour l'utilisation de combinaisons d'options vanille, qui seront discutées ci-dessous.

Option dans le cours et option hors du cours

Lorsque le taux de change de l'actif sous-jacent est tel que le paiement de l'option est nul, on dit que l'option s'est terminée hors du cours (OTM) . Pour une option d'achat, cela signifie S T <K, pour une option de vente - S T > K.

Si le taux est de l'autre côté de la grève, alors ils disent que l'option est dans la monnaie (ITM) . Le cas d'égalité S T = K est appelé at-the-money (ATM) .

Au moment du contrat d'option, personne ne sait quel sera le prix de l'actif sous-jacent au moment où l'option est exercée. Mais tout le monde connaît le prix actuel de l'actif. Si nous appliquons les règles de remise au prix actuel, nous pouvons alors calculer le juste prix du contrat à terme pour cet actif sous-jacent avec un délai de livraison égal au délai d'expiration de l'option. C'est ce qu'on appelle le « at-the-money forward» (ATMF) . Connaissant ce prix, il est possible de diviser les options qui n'ont pas encore expiré en ITM et OTM, en fonction de la grève d'option.

Pour les grèves inférieures aux ATMF, les options d'achat seront dans la monnaie et les options de vente seront hors de la monnaie. Pour les grèves plus importantes que ATMF, l'inverse sera vrai.

Officiellement, vous pouvez définir à la fois des options d'achat et de vente pour toute grève, mais dans la pratique, les options à terme et hors cours seront liquides. Après tout, si la grève de l'option est profondément dans la zone dans la monnaie, alors la probabilité que l'option sera exercée est estimée par le marché comme proche de un, et le prix d'un tel contrat est déterminé davantage par l'actualisation que par le caractère facultatif de l'option spécifiée par la grève. Parfois, il est possible de négocier des options ITM, mais seulement si leur grève est suffisamment proche du niveau ATMF.

Où Kolya et Petya ont-ils acheté l'option?

Si une option est similaire à l'assurance, quelles «compagnies d'assurance» donnent à Kolya et Petya la possibilité de souscrire une telle assurance? Et comment parviennent-ils à remplir leurs obligations en vertu de tels contrats?

Options fantastiques et où les trouver

Alors, où pouvez-vous acheter une option?

La réponse, comme c'est souvent le cas, commence par les mots "ça dépend ...". Tout d'abord, cela dépend de l'actif sous-jacent sur lequel vous souhaitez acheter une option. Les marchés des actions, des taux de change, des taux d'intérêt et des bourses de matières premières diffèrent les uns des autres. Naturellement, la négociation d'options sur différents actifs sous-jacents a ses propres caractéristiques.

Bourse

Commençons par les stock-options. Les actions sont généralement achetées et vendues en bourse. Pour un contrat d'option, cela est pratique car il existe une bonne source de prix des actions, y compris. il est facile de déterminer la valeur de l'option au moment de l'expérience. Ce taux, en termes d'option, est le taux au comptant. Vous pouvez même utiliser un indice boursier populaire, tel que le S & P500 , comme taux au comptant pour une option .

La négociation d'actions est une idée tellement réussie que les options d'achat d'actions sont également négociées en bourse. Par exemple, au Chicago Board Options Exchange . Afin d'organiser le trading d'options sur la bourse, vous devez standardiser les paramètres d'options. Pour une option vanille, ce sont: l'actif sous-jacent, la grève et l'expairi.

Dans le même temps, pour que la négociation d'options avec les paramètres spécifiés sur la bourse ait un sens, cette option doit être suffisamment liquide, c'est-à-dire il y aurait un nombre suffisant de personnes disposées à acheter et à vendre pour lui.

Non-échange

Tout le monde n'a pas et n'a pas toujours assez d'options qui peuvent être achetées en bourse. Que faire? Achetez ou vendez en bourse! Ces transactions sont appelées over-the-counter (OTC). En principe, cela peut être une transaction entre n'importe quel acteur du marché. Mais là où les marchés OTC apparaissent, il y a quelqu'un qui se spécialise dans la fourniture de cotations (et donc la capacité d'acheter / vendre) - les teneurs de marché. Avec le développement des ordinateurs et des canaux de communication numériques, les marchés OTC ont beaucoup changé. Auparavant, pour une telle transaction, il était nécessaire d'appeler un teneur de marché ou un intermédiaire par téléphone. Maintenant, tout peut être fait grâce à des programmes spécialisés. Il existe des interfaces logicielles pour recevoir des devis et exécuter des transactions à utiliser dans les robots de trading. Il existe des agrégateurs sur des marchés actifs,qui trouvera automatiquement la meilleure offre d'achat et de vente pour un contrat donné en interrogeant les différents market makers. À bien des égards, du moins du point de vue de la liquidité, de la disponibilité des cotations actuelles et de la commodité de conclure une transaction, ce n'est plus très différent de la négociation en bourse.

Un exemple de marché OTC réussi est le marché des devises, le marché des changes. Et les options sur celui-ci sont également activement négociées.

L'avantage du marché OTC est qu'il n'est pas nécessaire d'introduire des normes pour les contrats pouvant être négociés. Par conséquent, le teneur de marché peut offrir aux clients la possibilité de demander un prix pour tout contrat dont le teneur de marché est en mesure de calculer le prix.

Pour les options vanille, cela signifie des valeurs arbitraires d'avertissement et d'expiration. Mais ce n'est que le début. Outre les options vanille, il existe de nombreuses options différentes. Tout ce qui n'est pas une option vanille est appelé une option exotique, ou en bref - une option exotique.

Je vais vous parler de quelques exotiques ci-dessous. Maintenant, il est important de noter que chaque type d'options exotiques a également d'autres paramètres que les options vanille n'ont pas, et le problème de la normalisation des contrats pour le trading en bourse devient encore plus aigu. Après tout, le trading en bourse n'a de sens que pour les contrats assez liquides, en bourse, vous ne pouvez acheter que ce que quelqu'un d'autre veut vendre. Les options exotiques ne sont donc négociées que sur le marché OTC.

Dérivés pour dérivés

Sur les marchés financiers, non seulement les transactions au comptant sont activement négociées, mais également toutes sortes de produits dérivés. Futures, swaps, etc. Et oui, il y a des options sur eux.

Par exemple, les prix des actions du pétrole et d'autres produits de base sont des prix à terme. En conséquence, une option pétrolière est une option sur un contrat à terme.

Les options sur contrats à terme sur devises sont également négociées en bourse, par exemple sur le Chicago Mercantile Exchange (CME).

Si vous avez déjà une question: "Y a-t-il une option sur une option?", Alors la réponse est: oui, il y a... S'il existe une demande potentielle pour une option et que le teneur de marché a la capacité d'assumer ces obligations, c.-à-d. comprendre comment calculer le prix et comment ensuite gérer les risques (couvrir) un tel contrat, le marché va tôt ou tard répondre à une telle demande par l'offre.

Plus un market maker a de produits différents à offrir, plus il peut attirer des clients différents. Vous devez également comprendre que sur le marché des options, comme sur tout autre marché des produits financiers, il existe des prix d'achat et de vente, la différence entre eux s'appelle le spread, et c'est la principale source de revenu du market maker. Naturellement, l'écart est plus étroit pour les produits plus liquides et plus large pour les produits moins liquides.

Mais revenons aux options vanille et regardons des exemples de produits qui en sont constitués.

Stratégies vanille

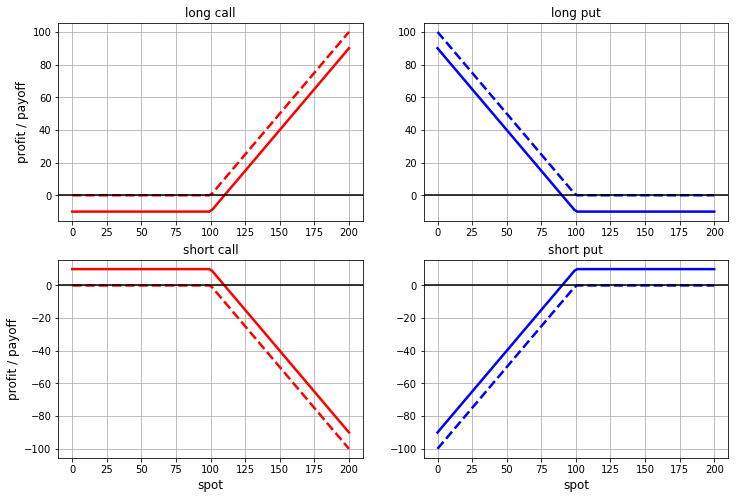

Nous savons à quoi ressemble le calendrier de paiement des options d'achat et de vente, mais il y a quelques éléments évidents à mentionner. Premièrement, les options peuvent être achetées ou vendues. Dans le jargon des marchés financiers, ils disent que nous sommes une option longue si nous achetons une option, et que nous sommes une option courte si nous vendons une option. Le paiement sur une position courte dans une option est égal au paiement sur une position longue avec le signe opposé.

Deuxièmement, pour acheter une option (prendre une position longue), vous devez payer une prime, et la partie qui assume les obligations de l'option (position courte) reçoit une prime pour cela. Incl. il est logique de considérer non seulement le paiement de l'option, mais également le bénéfice total, prime comprise.

Nous avons quatre options. Les lignes pointillées montrent les graphiques des fonctions de paiement (à l'exclusion de la prime) et les lignes pleines montrent la fonction de profit / perte avec la prime:

La prochaine idée simple est que les options peuvent être achetées et vendues non pas une à la fois, mais en combinaisons. Certaines combinaisons sont si populaires et si importantes pour le marché qu'elles ont des noms bien établis.

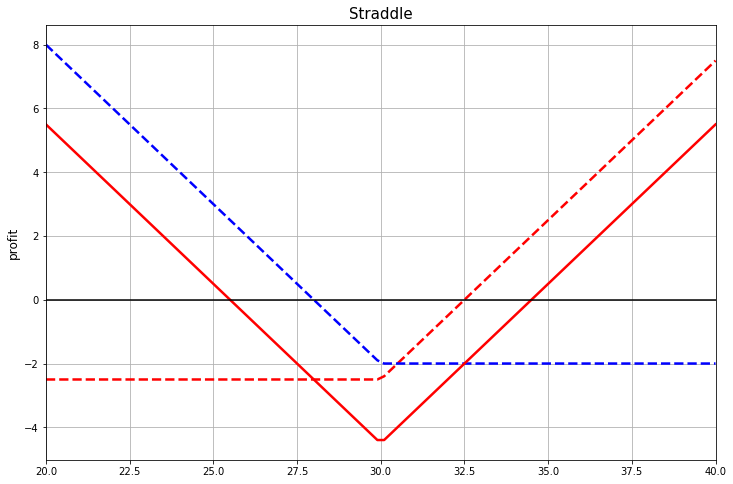

Combinaison d'équilibre: Straddle

La première combinaison de notre liste est le chevauchement. Il s'avère que si vous additionnez les options d'achat et de vente avec le même prix d'exercice. Le chevauchement ATM est particulièrement populaire, c'est-à-dire les deux options ont une grève égale à l'avant à la monnaie.

Sur cette image, la ligne pointillée montre le profit pour les options individuelles (y compris la prime). Et la ligne continue est leur somme, c'est-à-dire profit pour l'ensemble de la structure dans son ensemble, bien sûr, en tenant également compte de la prime.

Si vous considérez le straddle comme une stratégie spéculative basée sur le prix de l'actif sous-jacent, alors si vous achetez un straddle, vous réaliserez un profit si le niveau de prix de l'actif sous-jacent s'éloigne suffisamment du niveau de la monnaie, et peu importe de quelle manière.

Si vous avez déjà entendu quelque chose sur les options et que vous savez ce qu'est un delta d'option, vous pouvez préciser que pour certains actifs sous-jacents, ils préfèrent utiliser non pas un straddle ATMF, mais un straddle deltoneutral (DN). Ceux. la grève est choisie de telle sorte que le delta des options de vente et d'achat donne zéro au total.

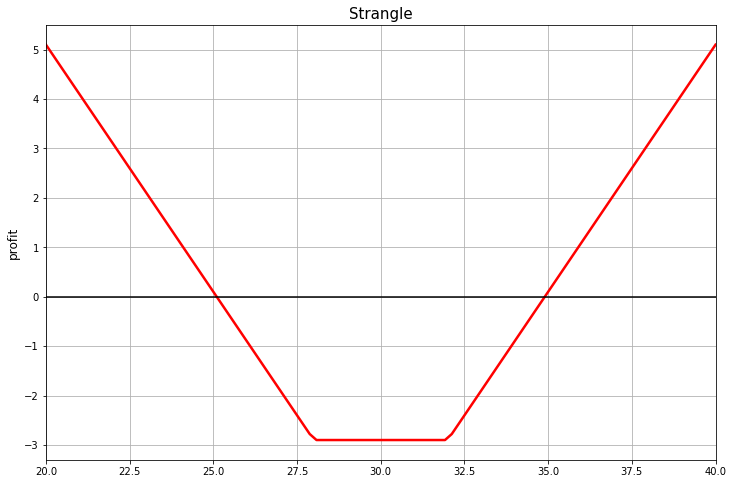

Jeu d'association: Strangle

Jetez un œil à cette image. Quelles associations avez-vous?

Le nom commun pour une combinaison d'options vanille avec ce paiement est strangle.

Le dictionnaire explicatif anglais dit que l'étranglement consiste à «tuer quelqu'un en pressant sa gorge pour qu'il ne puisse plus respirer». Ceux. il s'agit d'étranglement. Pourquoi un nom aussi brutal est apparu pour une telle fonction de paiement, je ne sais pas. Apparemment, c'est ainsi que fonctionnait la Wall Street Option Traders Association au début du 20e siècle. D'un autre côté, cela aurait pu être pire. Vous pourriez l'appeler "le massacre à la tronçonneuse", par exemple.

Du point de vue des stratégies d'options, l'étranglement est un put + call, avec des grèves différentes. Cela ressemble à un chevauchement, mais en raison du fait que les grèves d'options sont dans la zone OTM dans cette combinaison, ces options sont moins chères que les options ATMF. Par conséquent, toute la combinaison sera moins chère que le straddle ATMF.

Pour un spéculateur, l'étranglement a à peu près le même sens que l'étranglement, à la différence que l'étranglement est moins cher, mais pour faire un profit, le taux doit s'éloigner davantage du niveau ATM.

Inversion des risques

La combinaison suivante est l'inversion du risque. Achetez une option d'achat OTM et vendez une option de vente OTM.

Du point de vue d'une stratégie spéculative, il s'agit d'un pari plutôt agressif que le taux de l'actif sous-jacent augmentera. Parce que nous vendons une option de vente et obtenons une prime pour cela, alors le coût d'un tel taux sera plus bas, mais si le taux baisse, nos problèmes seront plus grands.

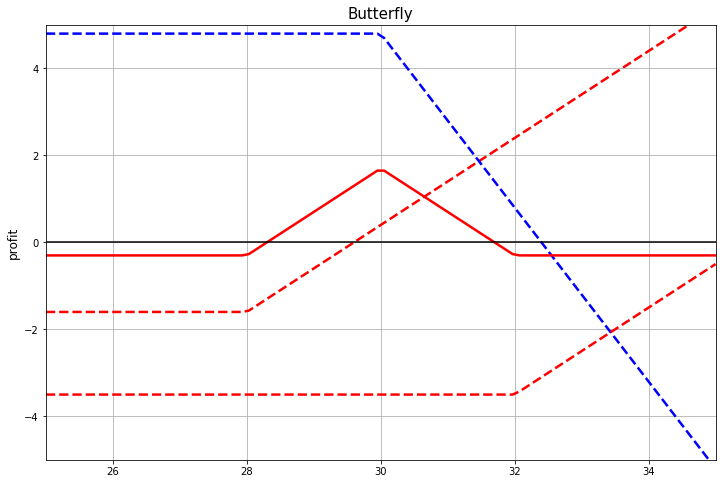

Papillon

Deux options ne suffisent pas pour construire un paiement dans une structure appelée papillon. Dans la figure ci-dessous, cette combinaison est répliquée en utilisant des options d'achat comme suit: achetez des options avec des grèves 28 et 32 avec par 1 et vendez une option avec des grèves 30 et par 2.

Le même paiement peut être construit en achetant un strangle et en vendant du straddle. Et c'est ce qui se fait habituellement dans la pratique.

La réplication de ce paiement uniquement via des options d'achat, comme sur la figure, est intéressante comme suit. Notons la grève centrale de la structure par, et la différence entre cette grève et les deux autres est comme ... Alors le prix d'une telle structure sera... En tant que tel, cela ressemble à un schéma de différence pour calculer la deuxième dérivée. Bien sûr, pour cela, vous devez vous efforcerà zéro, et ces données ne peuvent pas être obtenues directement à partir des cotations du marché, mais dans certains cas, il est possible d'obtenir une bonne approximation pour les cotations disponibles. Ou au moins une estimation numérique significative de la convexité d'une fonction.

Parfois, cette propriété est pratique pour l'analyse théorique. Dans les livres, vous pouvez voir le raisonnement où des «papillons» infiniment petits sont considérés. Ceux. structure papillon, dans laquelle la différence entre les coups tend vers zéro.

Sur ce site, vous pouvez expérimenter les options pour celles-ci et d'autres combinaisons d'options vanille.

Barrières expérimentales

Revenons à la fonction de paiement pour une option. Par exemple, prenons une option d'achat ATMF. Pour la personne qui l'a acheté, ce contrat, en quelque sorte, fixe le taux futur de l'actif au moment où l'option est exercée, si le taux s'avère supérieur au niveau des ATMF. Le niveau ATMF est une estimation actuelle du taux "juste" au moment de l'expérience, mais, bien sûr, la valeur réelle de ce taux dans le futur est une variable aléatoire. Personne ne sait exactement ce qu'il adviendra du cours. Pourtant, nous pouvons dire qu'un niveau du cours est plus probable qu'un autre. Et on peut dire que la probabilité de valeurs de taux éloignées des ATMF est inférieure à celle des valeurs proches.

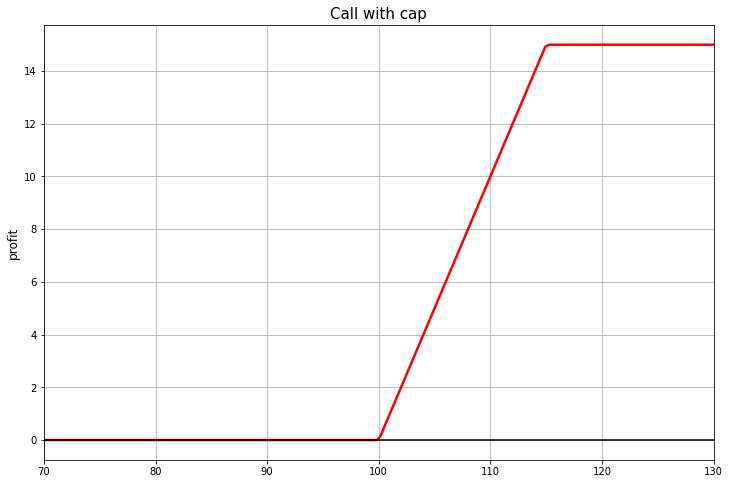

Mais l'option d'achat habituelle fonctionne pour toutes les valeurs possibles du taux au-dessus de la grève. Et cela, d'ailleurs, est inclus dans son prix. Est-il possible de ne pas payer pour cela si l'on estime la probabilité de dépasser un certain niveau à zéro?

Si une telle idée me vient à l'esprit, alors il ne sera pas superflu de savoir combien coûtera un tel remboursement (sur le calendrier, le paiement hors prime):

Ou comme ça:

Si les clients du market maker sont intéressés par de tels produits, alors le market maker devrait être en mesure d'en calculer les prix.

La première fonction de paiement est facile à reproduire avec deux options d'achat. Une option doit être achetée et l'autre vendue.

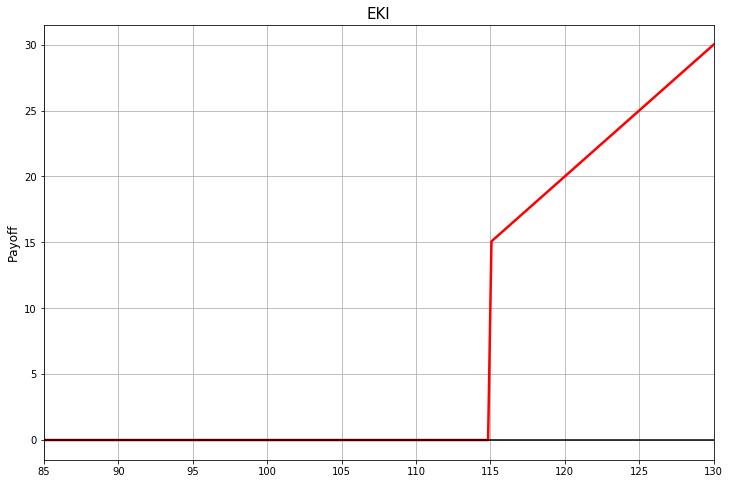

Le deuxième avantage est appelé une option de barrière. Dans ce cas, la barrière n'agit que sur l'expérience, une barrière avec une telle règle est parfois appelée barrière européenne. Et l'effet de la barrière dans ce cas est que lorsque le spot franchit la barrière, l'option «assomme». C'est ce qu'on appelle la "barrière knock-out".

Il peut y avoir une barrière contre les chocs. Le propriétaire d'une telle option ne recevra un paiement que si le prix de l'actif à l'expiration est allé suffisamment loin de la grève:

Dans cet exemple, la grève de l'option est de 100 et la barrière KI est de 115.

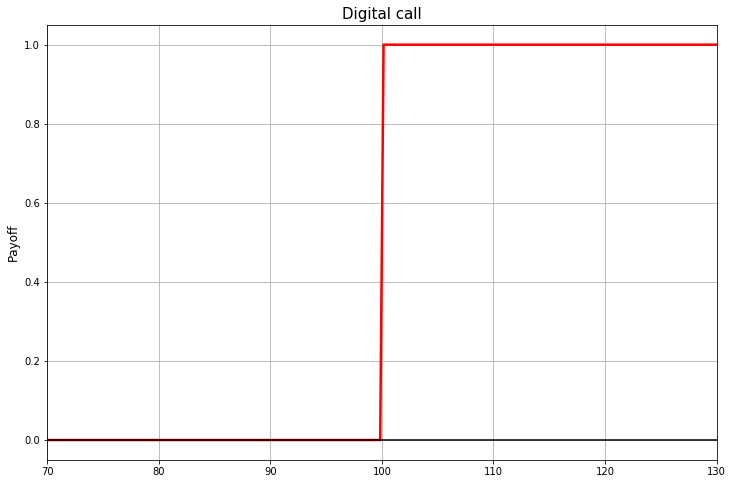

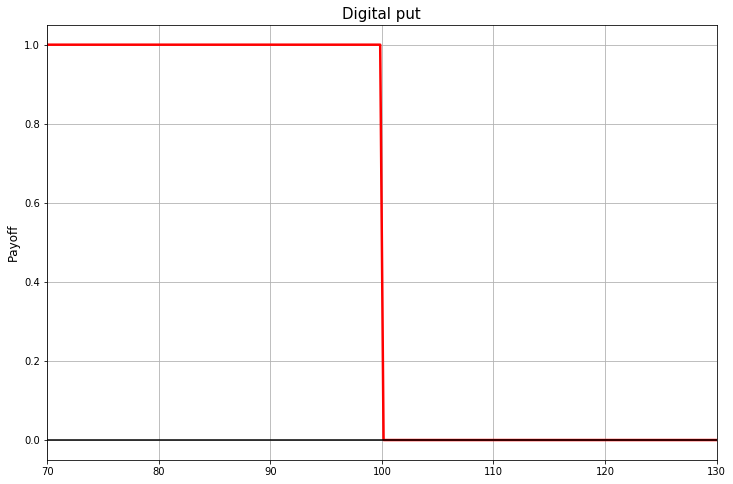

Options binaires

Afin de reproduire le paiement avec les barrières européennes, les options simples à la vanille ne suffisent pas. Vous avez besoin d'options avec les mêmes règles d'espair que les options européennes, mais la fonction de paiement pour laquelle ressemble à un tremplin.

Ces options en russe sont appelées options binaires. Il existe deux noms en anglais: option binaire et option numérique.

En elles-mêmes, les options binaires sont un instrument purement spéculatif comme un billet de loterie. Si le taux est inférieur à la grève, le propriétaire de l'option d'achat binaire reçoit un paiement fixe, sinon il ne reçoit rien. Mais s'ils font partie d'un pay-off EKI ou EKO, ils peuvent aider à choisir les paramètres (et donc le prix) de l'assurance contre le mouvement défavorable de l'actif sous-jacent, plus adapté à un cas particulier.

Strife vanille vanille

En plus des options européennes, il existe également des options américaines .

La différence est que l'option européenne ne peut être exercée qu'au moment de l'expérience. Et l'option américaine est également à tout moment avant.

Ces noms géographiques sont apparemment liés au fait qu'à un moment donné, un type d'options était populaire sur les marchés européens, un autre sur les marchés américains. Mais aujourd'hui, ce ne sont que des conditions établies.

Les options américaines sont souvent négociées en bourse. Et en général, ils sont assez courants. Et ils peuvent également être classés comme des options à la vanille plutôt que comme des options exotiques.

Barrières continues

Les options les plus exotiques sont les options de barrière. Dans de telles options, il y a une barrière, mais contrairement aux barrières européennes, qui ne sont valables qu'à l'expiration, nous entendons ici une barrière valable pour toute la durée de vie de l'option. Ces barrières sont appelées soit continues, soit américaines. S'ils parlent d'une barrière sans rien préciser, ils parlent généralement de ces barrières.

Une barrière continue peut également être placée dans la région OTM du taux de l'actif sous-jacent par rapport à la levée de l'option, ce qui n'a aucun sens pour la barrière européenne. Et en général, le nombre d'options possibles augmente ici. Il est possible de définir une option de barrière avec deux barrières (supérieure et inférieure). Vous pouvez créer une barrière comme KO, et une autre comme KO ... Il existe de nombreuses options, certaines plus populaires, d'autres rares. Ils échangent des choses aussi exotiques, bien sûr, sur le marché OTC.

Dans ce type d'exotique, il est important que son paiement final dépende non seulement du prix de l'actif sur l'expérience, mais aussi de l'ensemble du chemin parcouru par le processus aléatoire du taux d'actif sous-jacent depuis le moment où le contrat est conclu jusqu'à l'expiration.

Options asiatiques

Autre exemple typique d'option dont le prix dépend non seulement de la valeur atteinte par le spot sur l'espairi, mais aussi de l'ensemble du trajet, ou du moins des prix réalisés à certains points prédéterminés du trajet. L'option asiatique utilise une moyenne de ces valeurs intermédiaires. Par exemple, cela peut être fait comme ceci: pour déterminer le paiement selon la règle de l'option d'achat, la valeur moyenne est prise, pas la valeur au comptant de l'expérience. Et le paiement sera...

Une telle option est moins sensible aux fluctuations à court terme du taux de l'actif sous-jacent, qui peuvent se produire accidentellement au moment de l'exercice de l'option.

Les options qui dépendent du chemin ponctuel emprunté, telles que les options asiatiques et les options avec des barrières continues, nécessitent généralement des modèles plus complexes et des méthodes plus coûteuses en calcul.

Un peu sur la modélisation

Donc, maintenant, en termes généraux, il est clair quels contrats les participants au marché des options doivent traiter. Nous pouvons maintenant dire quelques mots sur les tâches, par exemple, qu'un market maker doit résoudre pour que ses activités sur le marché réussissent.

Tarification

Sur le marché boursier ou OTC, vous pouvez obtenir des prix pour des options d'achat et de vente liquides pour différentes expirations et différentes grèves. Ce sera un certain nombre de points avec des paramètres... Mais vous devez être capable de travailler non seulement avec ces options, mais aussi avec d'autres grèves, d'autres expériences et des options exotiques. Pour cela, des modèles sont construits à partir des résultats de la théorie des probabilités non scolaires (équations différentielles stochastiques, mesure martingale, etc.).

Si vous regardez ce que font ces modèles à vol d'oiseau, ils répondent à des questions telles que "comment calculer le prix d'une option vanille, pour laquelle le marché n'a pas de quotas, sur la base des prix disponibles?" ou "comment, ayant ces données sur les prix des options de vanille liquide, calculer les prix de contrats plus complexes - binaires, ou avec des barrières continues, ou tout autre exotique?"

Il s'avère pratique, ou du moins généralement accepté, de parler d'une caractéristique associée aux probabilités de réaliser différentes valeurs possibles du taux d'actif sous-jacent et qui est fonction de paramètres ... Cette caractéristique est appelée «volatilité implicite». Parce que c'est une fonction de deux paramètres, alors on parle d'une surface de volatilité. Si expairi est fixe, alors c'est une fonction d'une variable, et alors on parle du «sourire» de la volatilité.

Du point de vue des traders d'options, le trading d'options est un trading de volatilité. Et les stratégies spéculatives utilisant une ou plusieurs options vanille peuvent viser spécifiquement à spéculer sur la volatilité.

"Négocier la volatilité abstraite dans le vide"

Habituellement, pour les calculs à effectuer, il n'y a pas de solution analytique et vous devez utiliser des méthodes de calcul. Les méthodes de calcul typiques utilisées sont la solution numérique d'équations aux dérivées partielles et la méthode de Monte Carlo.

Gestion des positions: couverture dynamique

Les modèles mathématiques et les méthodes de calcul aident à calculer les prix de différentes options en fonction d'autres prix d'instruments plus liquides. Mais ce n’est qu’un aspect du problème. Les prix reflètent les attentes actuelles du marché. Ces attentes changent et personne ne sait ce qui se passera à l'avenir.

Les clients viennent chez le market maker et veulent conclure un accord avec lui: quelqu'un pour obtenir une assurance, quelqu'un pour mettre en œuvre une sorte de stratégie spéculative. Quelles transactions et quand seront demandées - le client choisit. Le teneur de marché doit être prêt à s'engager à respecter les obligations d'option appropriées. Pour ce faire, il a besoin d'une sorte d'algorithme d'actions, comment remplir ces obligations. Une sorte de technologie qui l'aiderait à reproduire le paiement d'une option, indépendamment de ce qui se passe sur le marché. Cela semble trop beau pour être vrai? C'est en partie vrai, mais néanmoins, il existe une technologie qui s'en rapproche étonnamment.

La technologie est appelée couverture dynamique. En fin de compte, certains indicateurs de risque de notre position sont pris en compte et nous achetons périodiquement sur le marché des instruments qui compensent ces risques. Un exemple typique d'un tel risque est le delta, le dérivé partiel du prix du dérivé au taux de l'actif sous-jacent. Afin de compenser le delta, il vous suffit d'acheter l'actif sous-jacent d'un montant égal au delta et avec le signe opposé. Ce que la vente à découvert peut signifier. Une stratégie basée sur la couverture delta est appelée (surprise!) Couverture delta .

Dans le cadre de modèles mathématiques, qui sont généralement construits sur des hypothèses qui ne sont généralement pas remplies dans la pratique, on peut montrer que la couverture delta peut reproduire mathématiquement avec précision le paiement d'une option. Dans ce cas, il suffit, en plus de toutes les simplifications et hypothèses inhérentes au modèle, d'orienter la période entre les rééquilibrages de portefeuille à zéro. C'est ainsi que fonctionne la réplication d'options en utilisant la couverture delta dans le célèbre modèle Black-Scholes.

Malgré le fait que des preuves mathématiques rigoureuses nécessitent de négliger de nombreuses choses qui sont importantes dans la pratique, l'idée même de couverture dynamique s'avère étonnamment résistante au fait que bon nombre de ces hypothèses ne sont pas remplies dans la pratique. C'est ce qui permet au market maker de s'engager dans ses activités, réduisant significativement le risque qu'il prend en même temps.

Ici, le market maker ne fait pas de mal d'avoir une large clientèle aux intérêts multidirectionnels. Bien sûr, la façon dont un market maker trouve une cotation d'achat et de vente pour la volatilité est conceptuellement similaire à la façon dont un market maker trouve cette cotation sur le marché au comptant . La différence est que pour chaque actif, vous devez trouver plus de deux prix, et les quotas d'achat et de vente pour la volatilité imputée pour les valeurs de grève et d'expiration qui sont considérées comme raisonnables sur le marché. Cela signifie généralement que vous devez au moins avoir ces quotas d'achat et de vente pour plusieurs points d'ancrage et calibrer les paramètres du modèle afin que le modèle les corresponde.

Les points sur lesquels le modèle doit être calibré peuvent être définis de différentes manières. Sur le marché des options de change, les points de pivot sont le chevauchement, l'inversion du risque et les cours papillon.

Spéculation sur la volatilité

Comme déjà mentionné, pour un trader d'options, le trading d'options est un trading de volatilité. Cela s'applique également aux stratégies spéculatives. La stratégie peut être basée non pas sur la prédiction de ce que le prix de l'actif sous-jacent (spot) se révélera sur l'expérience, mais sur le fait que la volatilité est sous-estimée ou surestimée par le marché. Sur cette base, vous pouvez décider d'acheter ou de vendre un straddle ATMF. Ou si la pente du «sourire» de volatilité est mal estimée, alors vous pouvez décider d'acheter ou de vendre l'inversion du risque. Etc. Comme d'habitude avec les stratégies spéculatives, il vous suffit de deviner où le marché a mal tourné et ce qui se passera à l'avenir.

Tous les articles de cette série